한국은행은 2020년 3월 금융통화위원회를 열고 코로나19 위기에 선제 대응하기 위해 기준금리를 연 1.25%에서 연 0.75%로 낮추는 ‘빅컷’을 단행했다. 두 달 뒤인 5월 한은은 기준금리를 연 0.5%로 한 단계 더 낮췄다. 그로부터 20여 개월간 초저금리에 기댄 ‘빚투(빚내서 투자)’의 시대가 이어졌다. 주식과 부동산, 암호화폐 등 위험자산에 돈이 몰리면서 사상 최고의 호황기를 맞았다.

그러나 지난 14일 정초부터 시작된 한은 기준금리 인상을 계기로 이런 황금시대가 저물어가고 있다. 기준금리는 코로나19 위기 이전인 연 1.25%로 올라섰다. 이미 신용대출 등 시장금리는 당시와 비교해 오히려 최소 1%포인트 이상 높아졌다. 레버리지(대출)를 활용한 공격적 신규 투자가 이제 어려워지고 있다는 의미다.

금리가 오르면 주식 등 위험자산에서 대거 돈이 탈출하는 현상이 나타난다. 미국의 테이퍼링(자산매입 축소)과 코로나19 오미크론 변이 바이러스 확산도 자산시장의 중요한 변수다. 미국 중앙은행(Fed)은 인플레이션에 대응하기 위해 연내 기준금리를 서너 차례 올릴 수 있다고 예고했다. 국민 신한 하나 우리 등 4대 시중은행 프라이빗뱅킹(PB)센터에 금리 인상기 내 자산을 지킬 최적의 솔루션을 물었다.

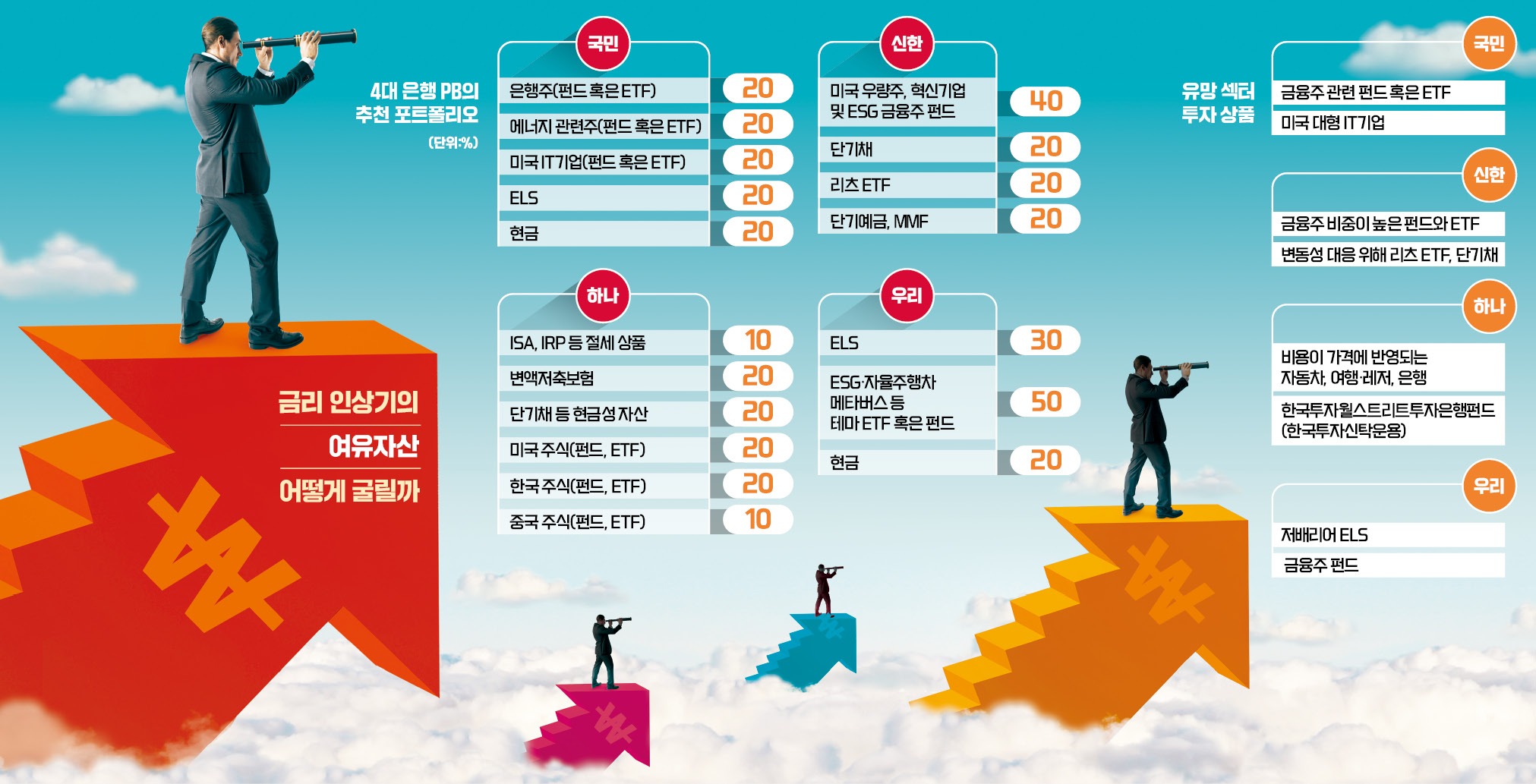

그렇다고 금리 인상기의 주식, 부동산이 나쁘기만 한 것은 아니다. 이흥두 국민은행 도곡스타 PB센터 부센터장은 “과거를 돌아보면 금리 인상기에도 실적이 뛰어난 기업, 섹터의 주가 흐름은 나쁘지 않았다”며 “공급 부족이 화두인 만큼 원자재와 에너지 관련 섹터는 실적을 기반으로 당분간 높은 성장세를 나타낼 것”이라고 했다. 최영남 신한PWM분당센터 팀장은 “배당성향이 높은 리츠(REITs·부동산투자회사)주, 리츠 상장지수펀드(ETF) 등 대체자산으로 일부 자금을 배분하는 게 바람직할 것”이라고 했다.

자산가격의 폭락은 기회를 의미하기도 한다. 금리 인상기 초반엔 대부분 자산가격이 하락하지만, 낙폭이 과도하면 매수 타이밍이 되기도 한다. 현금성 자산을 20%가량 보유해볼 만한 이유다. 수혜를 볼 종목도 있다. 인플레이션으로 인한 비용 상승을 가격 인상으로 전가할 수 있는 자동차, 여행·레저, 은행업종(서원용 팀장)이나 메타버스, 자율주행, ESG(환경·사회·지배구조) 등 트렌드의 중심에 있는 미국 정보기술(IT) 기업(이흥두 부센터장)이 좋은 예다.

조현수 우리은행 양재남금융센터 PB팀장은 “금리 인상의 직접 수혜 대상인 금융주, ‘녹인(원금손실) 구간’의 범위를 줄여 박스권 장세에서도 수익을 낼 수 있는 저(低)배리어(barrier)형 주가연계증권(ELS)이 유망하다”고 했다.

국민은행은 현금 20%에 은행주 펀드(혹은 ETF) 20%, 에너지 20%, ELS 20%, 미국 IT 기업 20%의 포트폴리오를 제시했다. 신한은행은 단기채권과 정기예금 등 현금성 자산 40%, 미국 우량주 및 금융주 40%, 리츠 등 부동산 부문 20%를 추천했다.

하나은행은 현금성 자산 20%에 종합저축계좌(ISA)와 개인형 퇴직연금(IRP), 변액보험 등 절세 상품에 30%를 넣고 미국·한국·중국의 주식형 펀드 또는 ETF에 각각 20·20·10% 투자하라고 조언했다. 우리은행은 변동성 장세를 활용한 ELS에 30%, 친환경과 ESG, 자율주행차, 메타버스 등 메가 트렌드에 맞춘 선진국 ETF 또는 펀드에 50%를 투자하고, 20%는 현금으로 보유하는 전략을 제시했다.

김대훈/빈난새 기자 daepun@hankyung.com

그러나 지난 14일 정초부터 시작된 한은 기준금리 인상을 계기로 이런 황금시대가 저물어가고 있다. 기준금리는 코로나19 위기 이전인 연 1.25%로 올라섰다. 이미 신용대출 등 시장금리는 당시와 비교해 오히려 최소 1%포인트 이상 높아졌다. 레버리지(대출)를 활용한 공격적 신규 투자가 이제 어려워지고 있다는 의미다.

금리가 오르면 주식 등 위험자산에서 대거 돈이 탈출하는 현상이 나타난다. 미국의 테이퍼링(자산매입 축소)과 코로나19 오미크론 변이 바이러스 확산도 자산시장의 중요한 변수다. 미국 중앙은행(Fed)은 인플레이션에 대응하기 위해 연내 기준금리를 서너 차례 올릴 수 있다고 예고했다. 국민 신한 하나 우리 등 4대 시중은행 프라이빗뱅킹(PB)센터에 금리 인상기 내 자산을 지킬 최적의 솔루션을 물었다.

부동산은 피하고, 방망이는 짧게

은행 PB들은 자산시장에서의 유동성 잔치가 끝났다는 데 의견을 같이했다. 비로소 ‘불확실성과 변동성의 시기’가 도래한 것이다. 금리가 오르면 경제활동은 다소 위축되고 시장이 널뛴다. PB들은 “기존 자산을 안정적으로 관리하되, 기회가 오면 반드시 잡아야 한다”고 입을 모았다. 시장금리가 올라가면 대출 및 위험자산 투자 수요가 위축된다. 서원용 하나은행 영업1부PB센터지점 Gold PB팀장은 “비용 상승으로 인한 인플레이션에 이어 소득 증가, 수요 견인에 따른 인플레이션까지 나타날 조짐”이라며 “이 인플레이션은 더 강하고 오래 지속되며 금리 인상폭도 예상보다 커질 수 있다”고 말했다. 금리 인상기엔 대출을 일으켜 부동산에 투자하는 데 신중해야 한다. 장기 채권을 단기채 또는 현금자산으로 바꾸는 작업도 필수다. 고평가된 성장주를 오래 보유하는 건 금물이라는 조언이다.그렇다고 금리 인상기의 주식, 부동산이 나쁘기만 한 것은 아니다. 이흥두 국민은행 도곡스타 PB센터 부센터장은 “과거를 돌아보면 금리 인상기에도 실적이 뛰어난 기업, 섹터의 주가 흐름은 나쁘지 않았다”며 “공급 부족이 화두인 만큼 원자재와 에너지 관련 섹터는 실적을 기반으로 당분간 높은 성장세를 나타낼 것”이라고 했다. 최영남 신한PWM분당센터 팀장은 “배당성향이 높은 리츠(REITs·부동산투자회사)주, 리츠 상장지수펀드(ETF) 등 대체자산으로 일부 자금을 배분하는 게 바람직할 것”이라고 했다.

자산가격의 폭락은 기회를 의미하기도 한다. 금리 인상기 초반엔 대부분 자산가격이 하락하지만, 낙폭이 과도하면 매수 타이밍이 되기도 한다. 현금성 자산을 20%가량 보유해볼 만한 이유다. 수혜를 볼 종목도 있다. 인플레이션으로 인한 비용 상승을 가격 인상으로 전가할 수 있는 자동차, 여행·레저, 은행업종(서원용 팀장)이나 메타버스, 자율주행, ESG(환경·사회·지배구조) 등 트렌드의 중심에 있는 미국 정보기술(IT) 기업(이흥두 부센터장)이 좋은 예다.

조현수 우리은행 양재남금융센터 PB팀장은 “금리 인상의 직접 수혜 대상인 금융주, ‘녹인(원금손실) 구간’의 범위를 줄여 박스권 장세에서도 수익을 낼 수 있는 저(低)배리어(barrier)형 주가연계증권(ELS)이 유망하다”고 했다.

5억원 금융자산 리밸런싱 어떻게

지난달 5대 은행(국민·신한·하나·우리·농협)의 요구불예금은 9조9897억원 증가했다. 최근에도 이자를 거의 주지 않는 은행 수시입출금 계좌에 돈이 쌓이고 있다. 금리 인상을 우려해 자산 시장에서 철수한 뒤 재투자를 고심하는 투자자가 그만큼 많다는 의미다. 5억원의 금융자산을 보유한 투자자라면 지금 어떤 포트폴리오 배분 전략이 유효할까.국민은행은 현금 20%에 은행주 펀드(혹은 ETF) 20%, 에너지 20%, ELS 20%, 미국 IT 기업 20%의 포트폴리오를 제시했다. 신한은행은 단기채권과 정기예금 등 현금성 자산 40%, 미국 우량주 및 금융주 40%, 리츠 등 부동산 부문 20%를 추천했다.

하나은행은 현금성 자산 20%에 종합저축계좌(ISA)와 개인형 퇴직연금(IRP), 변액보험 등 절세 상품에 30%를 넣고 미국·한국·중국의 주식형 펀드 또는 ETF에 각각 20·20·10% 투자하라고 조언했다. 우리은행은 변동성 장세를 활용한 ELS에 30%, 친환경과 ESG, 자율주행차, 메타버스 등 메가 트렌드에 맞춘 선진국 ETF 또는 펀드에 50%를 투자하고, 20%는 현금으로 보유하는 전략을 제시했다.

김대훈/빈난새 기자 daepun@hankyung.com

관련뉴스