전세자금대출 금리가 ‘전·월세 전환율’을 웃도는 이례적인 현상이 나타나고 있다. 전·월세 전환율이란 전세보증금을 대체하는 월세의 비율을 의미한다. 전세대출 금리가 전·월세 전환율보다 높아지면 세입자는 전세대출을 받아 은행에 이자를 내는 것보다 집주인에게 월세를 내는 게 유리해진다. 하지만 중장기적으로 월세도 전세대출 금리에 연동해 오르는 만큼 세입자들의 부담이 크게 늘어날 것이란 전망이 나온다.

전세대출 이자가 월세보다 높아져

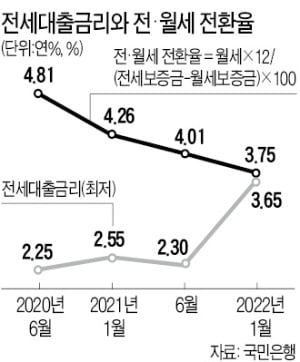

19일 국민은행의 신규 코픽스(COFIX·자금조달비용지수) 기준 전세대출 금리(6개월 변동)는 연 3.65~4.85%다. 전세대출 금리는 지난해 8월(연 2.38~3.99%) 이후 약 1%포인트 올랐다. 14일 한국은행이 기준금리를 추가로 인상하면서 전세대출 금리는 더 상승할 가능성이 높다.

19일 국민은행의 신규 코픽스(COFIX·자금조달비용지수) 기준 전세대출 금리(6개월 변동)는 연 3.65~4.85%다. 전세대출 금리는 지난해 8월(연 2.38~3.99%) 이후 약 1%포인트 올랐다. 14일 한국은행이 기준금리를 추가로 인상하면서 전세대출 금리는 더 상승할 가능성이 높다.국민은행이 지난달 말 발표한 수도권 아파트의 전·월세 전환율은 3.75%다. 최근 전세대출 금리가 오름세라는 점을 감안하면 전세대출 최저 금리도 전·월세 전환율을 넘어설 가능성이 높다. 경기도는 전·월세 전환율이 3.94%로 비교적 높지만 하락하는 추세다.

전·월세 전환율은 전세보증금을 월세로 전환할 경우 월세의 비율을 뜻한다. 가령 전·월세 전환율이 3.0%라면 집주인이 4억원짜리 전세를 월세로 돌릴 때 연간 최대 1200만원(4억원×3.0%)을 세입자로부터 받을 수 있다. 이 아파트를 ‘보증금 2억원+월세’인 반전세로 전환하면 월세는 연간 600만원(2억원×3.0%)이다.

세입자로선 전세대출 금리에 따라 전세와 월세의 유불리가 다르다. 전·월세 전환율이 3.0%고, 전세대출 금리가 연 2.0%라면 4억원의 전세대출을 받는 게 1%포인트(연 400만원)만큼 부담을 줄일 수 있다. 전세대출 금리가 연 4.0%라면 전세대출 이자 부담(1600만원)이 월세(1200만원)보다 높아 월세를 선택하는 게 유리해진다.

그간 전세대출 금리보다 전·월세 전환율이 높은 건 상식으로 통용됐다. 저금리 기조로 전세대출 금리가 낮게 유지됐기 때문이다. 또 월세에는 임차인이 월세를 밀릴 위험이 반영돼 있기 때문에 전세보다 월세 부담이 큰 게 일반적이다.

하지만 전셋값이 크게 뛰고, 집주인들의 월세 공급이 늘면서 수도권 전·월세 전환율은 지난해 초(4.26%)부터 10월(3.78%)까지 하락세를 보였다. 그러다가 최근 기준금리가 올라가고, 가계대출 규제가 이어지면서 전세대출 금리가 전·월세 전환율을 넘어서게 된 것이다.

당분간은 월세가 유리하지만

당분간 세입자에겐 전세보다 월세가 유리한 이례적인 현상이 지속될 전망이다. 특히 전·월세 전환율이 낮은 편인 서울 강북이나 경기 외곽지역에서 ‘전세의 월세 전환’ 추세가 뚜렷할 것이란 분석이다. 서영수 키움증권 이사는 “올해도 은행이 가계대출 총량규제를 적용받아 전세대출 금리가 더 오를 것”이라고 말했다. 은행 관계자는 “월세는 집주인과의 계약에 따라 2년간 고정되는 데 비해 전세대출 금리는 6개월 변동형으로 꾸준히 올라갈 가능성이 있어 세입자에겐 월세로 월 지출을 고정하는 게 유리할 수 있다”고 설명했다.다만 대출 규제가 강해지면서 전세대출을 받지 못한 세입자가 어쩔 수 없이 월세로 전환하는 수급 불균형이 생길 가능성도 있다. 월세 수요가 늘면 집주인으로선 월세를 인상하려는 유인이 생기면서 세입자의 월세 부담이 커질 수 있다는 것이다. 한국부동산원에 따르면 서울 아파트 평균 월세는 지난해 12월 기준 124만5000원으로 1년 만에 10.5% 상승했다.

박진우 기자 jwp@hankyung.com

관련뉴스