LG이노텍이 3개월째 상승세를 이어가면서 사상 최고가 수준에서 거래되고 있다. 하지만 LG이노텍에 대한 국내외 증권가의 시각은 엇갈리고 있다. 국내 증권사들은 아이폰13의 수요가 호조를 보이고 있다는 점과 부품 스펙이 상향되고 있다는 점을 근거로 목표가를 올리고 있다. 반면 외국계 증권사에서는 이미 상당 부분 주가 상승이 이뤄졌다며 보수적인 의견을 내고 있다. 경쟁 격화도 중기적 위험 요소라고 지적했다.

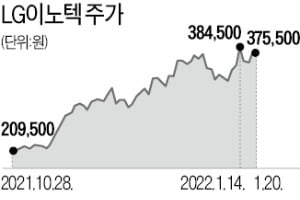

20일 LG이노텍은 1.08% 오른 37만5500원에 장을 마쳤다. 지난 14일 장중 사상 최고가(39만8500원)를 기록한 뒤 크게 조정을 받지 않고 있다. LG이노텍 주가는 지난해 11월부터 급등하기 시작, 현재까지 총 79% 오른 상태다.

지난해 출시된 애플 아이폰13 판매가 호조를 보이고 있다는 점과 올 하반기 출시될 아이폰의 카메라 화소수가 늘어난다는 기대가 가장 큰 영향을 미쳤다. 카메라 화소수가 증가하면 LG이노텍의 부품 단가가 올라간다. 애플이 올해 가상현실(VR)·증강현실(AR) 헤드셋을 발표할 것이란 전망도 호재가 됐다. 이들 기기엔 고성능 카메라가 필수적이다. LG이노텍은 고성능 카메라를 생산할 수 있는 몇 안 되는 회사 중 하나다. 이 밖에 테슬라 자동차에 들어가는 전장 카메라를 LG이노텍이 공급할 수 있다는 기대감도 주가를 밀어올린 요인이었다.

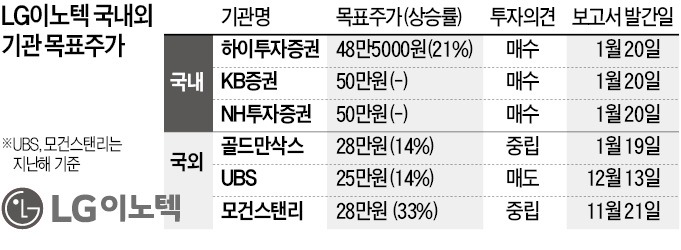

국내 증권사들은 앞다퉈 목표주가를 올리고 있다. 이날 하이투자증권은 목표주가를 기존 대비 21% 높인 48만5000원으로 제시했다. 같은날 NH투자증권과 KB증권 역시 LG이노텍 주가를 50만원으로 유지한 리포트를 재발간했다. 고의영 하이투자증권 연구원은 “작년 11월 이후 주가 급등에 따른 피로감은 있지만 비중을 줄여야 할 이유는 없다”며 “수요는 여전히 좋고 고객사 내 경쟁 우위가 높게 유지되고 있으며 높아진 주가 레벨에도 올해 주가수익비율(PER)은 8.8배에 불과하기 때문”이라고 말했다.

국내 증권사들은 앞다퉈 목표주가를 올리고 있다. 이날 하이투자증권은 목표주가를 기존 대비 21% 높인 48만5000원으로 제시했다. 같은날 NH투자증권과 KB증권 역시 LG이노텍 주가를 50만원으로 유지한 리포트를 재발간했다. 고의영 하이투자증권 연구원은 “작년 11월 이후 주가 급등에 따른 피로감은 있지만 비중을 줄여야 할 이유는 없다”며 “수요는 여전히 좋고 고객사 내 경쟁 우위가 높게 유지되고 있으며 높아진 주가 레벨에도 올해 주가수익비율(PER)은 8.8배에 불과하기 때문”이라고 말했다.

가장 큰 이유는 주가 상승에 대한 피로감이다. 앞서 모건스탠리는 “광학부문은 AR·VR 헤드셋 출시 등 새로운 기회에 힘입어 내년과 그 이후에도 지속적인 성장을 예상한다”면서도 “최근의 주가 상승을 감안해 투자의견을 ‘중립’으로 유지한다”고 밝혔다. 골드만삭스는 아이폰13에 대한 수요 호조 등은 명백한 사실이나 경쟁 심화 위협은 여전히 남아 있다고 지적했다. 전장부품 사업부문 역시 반도체 공급 부족으로 인한 자동차 생산 차질로 어려움을 겪을 수 있다는 분석이다.

골드만삭스는 “주요 고객들이 공급사를 다각화하기 위해 노력하고 있어 트리플카메라와 비행시간거리측정(ToF) 모듈의 경쟁이 심해질 수 있다는 점이 중기적 리스크 요인”이라며 “반도체 칩 부족의 영향이 확대되면서 올 상반기까지 자동차 부품 사업 수익을 압박할 것으로 예상한다”고 설명했다. 골드만삭스는 카메라 모듈 등에 의한 단기적 실적 전망은 괜찮지만 자기자본이익률(ROE)을 더 끌어올릴 요인은 제한적이라고 평가했다.

이슬기 기자 surugi@hankyung.com

석 달 새 79%↑…국내 증권사들 “사라”

20일 LG이노텍은 1.08% 오른 37만5500원에 장을 마쳤다. 지난 14일 장중 사상 최고가(39만8500원)를 기록한 뒤 크게 조정을 받지 않고 있다. LG이노텍 주가는 지난해 11월부터 급등하기 시작, 현재까지 총 79% 오른 상태다.

지난해 출시된 애플 아이폰13 판매가 호조를 보이고 있다는 점과 올 하반기 출시될 아이폰의 카메라 화소수가 늘어난다는 기대가 가장 큰 영향을 미쳤다. 카메라 화소수가 증가하면 LG이노텍의 부품 단가가 올라간다. 애플이 올해 가상현실(VR)·증강현실(AR) 헤드셋을 발표할 것이란 전망도 호재가 됐다. 이들 기기엔 고성능 카메라가 필수적이다. LG이노텍은 고성능 카메라를 생산할 수 있는 몇 안 되는 회사 중 하나다. 이 밖에 테슬라 자동차에 들어가는 전장 카메라를 LG이노텍이 공급할 수 있다는 기대감도 주가를 밀어올린 요인이었다.

국내 증권사들은 앞다퉈 목표주가를 올리고 있다. 이날 하이투자증권은 목표주가를 기존 대비 21% 높인 48만5000원으로 제시했다. 같은날 NH투자증권과 KB증권 역시 LG이노텍 주가를 50만원으로 유지한 리포트를 재발간했다. 고의영 하이투자증권 연구원은 “작년 11월 이후 주가 급등에 따른 피로감은 있지만 비중을 줄여야 할 이유는 없다”며 “수요는 여전히 좋고 고객사 내 경쟁 우위가 높게 유지되고 있으며 높아진 주가 레벨에도 올해 주가수익비율(PER)은 8.8배에 불과하기 때문”이라고 말했다. 외국계 증권사는 ‘갸웃’

반면 외국계 증권사의 시선은 보수적이다. 19일(현지시간) 글로벌 투자은행(IB) 골드만삭스는 LG이노텍의 목표주가를 기존 대비 14% 올린 28만원으로 제시했다. 투자의견은 ‘중립’을 유지했다. UBS는 목표주가를 25만원으로, 투자의견은 ‘매도’로 제시했다. 모건스탠리 역시 지난해 11월 말 목표주가를 28만원, 투자의견은 중립으로 제시한 상태다. 세 기관 모두 주가가 너무 올라 목표주가를 올리긴 했지만 현재 주가를 감안하면 사실상 매도의견을 낸 셈이다.가장 큰 이유는 주가 상승에 대한 피로감이다. 앞서 모건스탠리는 “광학부문은 AR·VR 헤드셋 출시 등 새로운 기회에 힘입어 내년과 그 이후에도 지속적인 성장을 예상한다”면서도 “최근의 주가 상승을 감안해 투자의견을 ‘중립’으로 유지한다”고 밝혔다. 골드만삭스는 아이폰13에 대한 수요 호조 등은 명백한 사실이나 경쟁 심화 위협은 여전히 남아 있다고 지적했다. 전장부품 사업부문 역시 반도체 공급 부족으로 인한 자동차 생산 차질로 어려움을 겪을 수 있다는 분석이다.

골드만삭스는 “주요 고객들이 공급사를 다각화하기 위해 노력하고 있어 트리플카메라와 비행시간거리측정(ToF) 모듈의 경쟁이 심해질 수 있다는 점이 중기적 리스크 요인”이라며 “반도체 칩 부족의 영향이 확대되면서 올 상반기까지 자동차 부품 사업 수익을 압박할 것으로 예상한다”고 설명했다. 골드만삭스는 카메라 모듈 등에 의한 단기적 실적 전망은 괜찮지만 자기자본이익률(ROE)을 더 끌어올릴 요인은 제한적이라고 평가했다.

이슬기 기자 surugi@hankyung.com

관련뉴스