“나온 지 한 달도 안 된 연간 경제 전망 보고서들이 쓰레기통으로 직행할 가능성이 있다.”

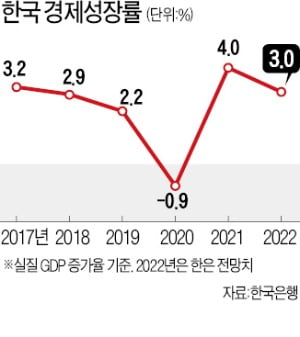

“나온 지 한 달도 안 된 연간 경제 전망 보고서들이 쓰레기통으로 직행할 가능성이 있다.”한 국책연구기관 관계자는 최근 높아진 거시경제 불확실성과 관련해 이같이 말했다. 올 들어 코로나19 재확산과 공급망 혼란 등의 악재가 여전한 가운데 중국 경기 둔화, 우크라이나 전쟁 발발 가능성 등 새로운 걸림돌이 줄줄이 등장하고 있어서다. 정부(3.1%)와 한국은행(3.0%) 등의 올해 경제성장률 전망치 달성 전망도 어두워지고 있다.

실물경제 짓누르는 악재들

최근 자산가격 하락은 상당 부분 미국 중앙은행(Fed)의 금리 인상 임박 전망에 따른 것이다. 하지만 한은의 거듭된 금리 인상에도 회사채 신용스프레드(회사채 금리에서 국고채 금리를 뺀 값)는 올 들어 줄어드는 등 기업들의 자금 조달 여건이 나쁘지 않다. 금리 인상 자체가 성장률을 떨어뜨리는 등 실물경제에 악영향을 줄 정도는 아니라는 것이다.

최근 자산가격 하락은 상당 부분 미국 중앙은행(Fed)의 금리 인상 임박 전망에 따른 것이다. 하지만 한은의 거듭된 금리 인상에도 회사채 신용스프레드(회사채 금리에서 국고채 금리를 뺀 값)는 올 들어 줄어드는 등 기업들의 자금 조달 여건이 나쁘지 않다. 금리 인상 자체가 성장률을 떨어뜨리는 등 실물경제에 악영향을 줄 정도는 아니라는 것이다.문제는 금리 인상 기조 속에 각종 악재가 더해지고 있다는 점이다. 우선 오미크론 변이가 경제에 충격을 주고 있다. 최근 발표된 미국의 지난해 12월 소매판매 실적은 전월 대비 1.7% 감소했으며, 1월 엠파이어스테이트 제조업지수도 전월 31.9에서 -0.7로 급감했다. 지난주 실업수당 청구건수는 28만6000건으로 3개월 만에 최대치를 기록했다.

이런 가운데 글로벌 공급망 혼란은 좀처럼 수습될 기미를 보이지 않고 있다. 미국 물류업체인 플렉스포트가 집계하는 해상 물류 소요일에 따르면 중국에서 선적된 화물이 미국에 도착하는 기간은 114일로 사상 최장에 이르렀다. 중국·유럽 간 화물 소요일수도 108일에 달했다. 2019년 중국·미국 간 소요일수가 50일 이내, 중국·유럽은 60일 이내였던 점을 감안하면 두 배 이상 길어졌다.

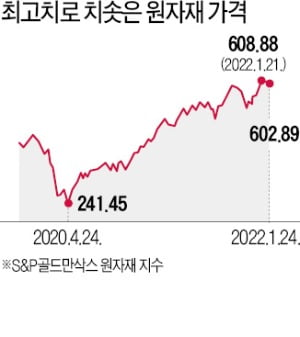

이런 가운데 글로벌 공급망 혼란은 좀처럼 수습될 기미를 보이지 않고 있다. 미국 물류업체인 플렉스포트가 집계하는 해상 물류 소요일에 따르면 중국에서 선적된 화물이 미국에 도착하는 기간은 114일로 사상 최장에 이르렀다. 중국·유럽 간 화물 소요일수도 108일에 달했다. 2019년 중국·미국 간 소요일수가 50일 이내, 중국·유럽은 60일 이내였던 점을 감안하면 두 배 이상 길어졌다.공급망 병목과 지속되는 유가 상승은 전반적인 원자재 가격을 밀어 올리고 있다. 최근 S&P골드만삭스 원자재지수는 2014년 후 최고치를 기록했다. 리튬과 니켈 가격이 2011년 후 최고치까지 폭등했다.

돌발변수에 성장률 하향 불가피

정규철 한국개발연구원(KDI) 경제전망실장은 “현재 한국 성장률 전망치는 코로나19 악영향이 조기에 풀리고, 공급망 혼란도 여름부터 잦아든다는 전제하에 나온 것”이라며 “오히려 돌발 악재가 더해지고 있어 성장률에 부정적인 영향을 주고 있다”고 말했다.미국과 러시아 간 군사 충돌 위험까지 부르고 있는 우크라이나 사태가 대표적이다. 전쟁으로 번질 경우 JP모간은 유가가 배럴당 150달러까지 치솟을 것이라는 전망을 내놨다. 서방의 러시아 경제 봉쇄가 본격화해 공급망 혼란 역시 더 악화될 수밖에 없다.

빠르게 식고 있는 중국 경제도 새로 부상한 변수다. 지난해까지만 해도 전문가들은 올해 중국 경제가 6% 성장할 것으로 예상했지만 코로나19 유행 차단을 위한 강력한 봉쇄 효과로 4%대 성장에 그칠 전망이다. 지만수 한국금융연구원 연구위원은 “서비스업 소비가 뒷걸음질치는 가운데 내구재 소비 역시 줄어드는 상황”이라며 “지급준비율 인하 효과는 상징적인 의미만 있어 올해 중국 경제가 5% 이상 성장하기는 어려울 것”이라고 예상했다.

이에 따라 주요 기관들은 세계 성장률 전망치를 줄줄이 내리고 있다. 세계은행은 지난 11일 세계 경제 성장률 전망치를 4.3%에서 4.1%로 하향 조정했다. 미국 성장률 전망치도 3.7%로 종전 대비 0.5%포인트 낮췄으며 한국이 포함된 동아시아·태평양 지역 성장률 전망치는 5.1%로 0.2%포인트 하향했다.

김상봉 한성대 경제학과 교수는 “주요 대선 후보들이 적극적인 돈풀기를 공약하고 있는 만큼 여러 대외 악재에도 올해 2% 중반의 경제 성장은 가능할 것”이라며 “그 과정에서 국가 부채가 크게 늘며 중기 경제 리스크를 악화시키는 것이 더 큰 문제”라고 지적했다.

김익환/노경목 기자 lovepen@hankyung.com

관련뉴스