이 기사는 01월 27일 08:05 “마켓인사이트”에 게재된 기사입니다.

SK실트론의 차입 부담이 커지고 있다. 상각 전 영업이익(EBITDA)을 웃도는 대규모 증설 투자 때문이다. 경쟁사들이 앞다퉈 거센 증설 경쟁을 벌이고 있어 단기적인 현금흐름 저하가 불가피하지만 업황 호조로 수익창출능력이 좋아진 상황이라 급격한 재무안정성 약화 가능성은 낮다는 평가다.

27일 증권업계에 따르면 SK실트론의 지난해 9월 말 기준 순차입금은 1조4618억원을 나타냈다. 2018년 말 4577억원에서 2019년 말 8785억원으로 증가한 뒤 2020년 말엔 1조3907억원으로 계속 뛰고 있다.

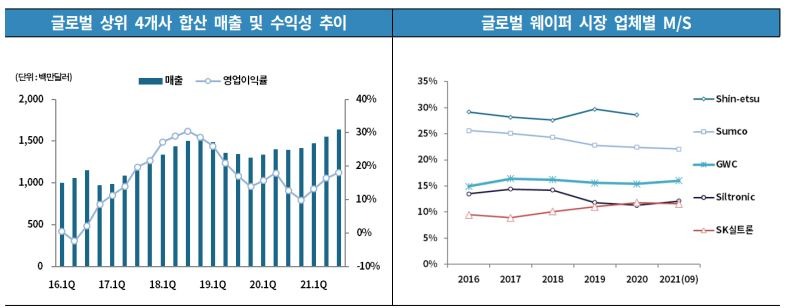

SK실트론은 국내 유일의 반도체용 실리콘웨이퍼 제조사다. 과점화 돼 있는 글로벌 웨이퍼 시장에서 5위의 시장 지위를 갖췄다. 삼성전자, SK하이닉스 등과 안정적으로 거래 관계를 구축하고 있다.

하지만 2018년 6000억원, 2019년 5000억원 이상의 대규모 투자를 집행했고, 2020년엔 듀폰사의 SiC(실리콘카바이드) 웨이퍼 사업 부문을 5366억원에 인수했다.

서강민 한국기업평가 수석연구원은 "신규 사업인 SiC 부문은 수율 제고와 생산능력 확충을 위한 설비투자 필요성이 높다"며 "미국 반도체 공급망 개선의 일환으로 올해부터 대규모 투자를 계획을 계획하고 있는 것으로 파악된다"고 말했다. 당분간 사업 초기 적자 규모가 확대되면서 연결 기준 수익성 개선 폭은 제약될 것이란 얘기다. 투자부담 확대로 현금유출이 발생할 것이란 설명도 내놨다.

코로나19 확산 이후 비(非)대면 수요 증가로 전방 반도체 산업이 호황을 띠고 있다. 이 덕분에 웨이퍼 수요 역시 크게 증가했다. 지난해 2분기를 기점으로 SK실트론의 전 제품군에서 웨이퍼 판매가격이 상승세를 보였다. 고정비 비중이 큰 사업 특성과 최근 웨이퍼 판가 상승세를 감안하면 올해부터 영업수익성이 상당 폭 개선될 것이란 전망이 많다.

물론 SiC 부문은 시장 초기 단계라 본격적인 매출 발생이나 흑자 전환은 내년 이후로 점쳐지고 있다. 지난해 3분기 누적 기준 SK실트론의 매출 대비 이자·세금 차감 전 이익(EBIT)은 14.7%다. 2019년과 2020년엔 각각 21.5%, 14.7%였다.

안수진 나이스신용평가 선임연구원은 "경쟁사들의 증설 규모와 오는 2025년까지 6억달러에 달하는 SiC 부문 투자 계획을 봤을 때 단기적인 현금흐름 저하와 차입금 증가는 불가피할 것"이라면서도 "투자자금의 상당 부분을 자체 현금으로 충당 가능할 전망인 데다 장기물량 공급 계약에 기반한 사업 안정성도 우수하다"고 말했다.

한국기업평가와 나이스신용평가는 SK실트론의 장기 신용등급으로 A를 부여하고 있다.

김은정 기자 kej@hankyung.com

관련뉴스