‘연매출 0원, 영업손실 109억원.’

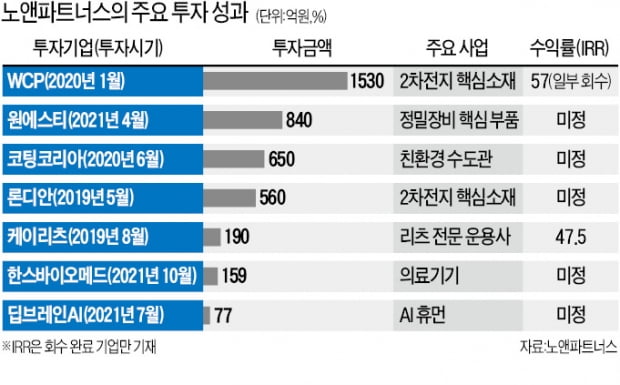

사모펀드(PEF) 운용사 노앤파트너스가 2차전지용 분리막 업체 WCP에 투자를 결정했던 2019년 WCP가 들고 있던 전년도 성적표였다. 그럼에도 노앤파트너스는 WCP가 투자받기로 한 1930억원 중 80%가량인 1530억원을 혼자 떠맡았다. 당시 설립 4년차 신생 PEF로서는 도박에 가까웠다. 그만큼 WCP의 기술력과 2차전지 분야의 성장성을 확신한 것이다. 전기차 수요가 급증하고 안전성이 화두로 떠오르면서 배터리의 폭발을 방지하는 핵심 소재인 분리막의 중요성이 더 커질 것이라고 봤다.

노앤파트너스의 분석은 맞아떨어졌다. 당시 2500억원이던 WCP의 기업가치는 지난해 2조3000억원까지 치솟았다. 노앤파트너스가 이 회사 지분 32% 중 11%를 매각해 2년 만에 9.2배의 수익을 올렸다. 올 들어서 WCP의 몸값은 더 뛰었다. 이달 기업공개(IPO) 예비심사를 청구할 예정인데 투자업계에선 시가총액을 5조원 중반대~6조원대로 전망하고 있다.

○‘뜰 산업을 찾아 핵심 기업을 고른다’

노앤파트너스의 투자전략은 간결하다. 성장 가능성과 기술 장벽이 있는 산업군에서 핵심 기업을 찾아낸 뒤 선제 투자하고 그 기업 가치를 최대치로 끌어올리는 것이다.한 PEF 대표는 “노앤파트너스는 산업은행에서 20년 이상 기업을 발굴했던 전문가가 포진해 산업 흐름을 읽는 선구안이 뛰어난 게 장점”이라며 “남들이 ‘과연 뜰까’ 하고 주저할 때 과감하게 들어가는 투자 속도도 발군”이라고 평가했다. WCP는 노앤파트너스의 투자 철학을 보여준 대표적 사례다. 2019년까지 매출이 전혀 없던 이 회사는 그 뒤 삼성SDI 등 글로벌 배터리 회사를 고객으로 확보했다. 삼성SDI와 함께 헝가리에 공장을 짓고 있고, 미국 진출도 추진 중이다. 지난해 WCP 매출은 1860억원으로 추정된다. 올해는 3000억원을 목표로 잡았다.

WCP뿐 아니라 중국 동박업체 제조사인 론디안에도 노앤파트너스가 선제적 투자를 단행했다. 2차전지 핵심 소재인 동박이 수요가 급증할 것이라고 판단하고 SK그룹, 미래에셋자산운용과 손잡고 2018년 총 4500억원을 베팅했다. 안정적인 동박 공급처가 필요했던 SK그룹을 전략적 투자자(SI)로 확보한 것이다. 투자를 집행했던 2019년 당시 론디안의 몸값은 1조원으로 평가받았다. 올해 홍콩 증시에 상장하면 기업가치가 5조원 이상이 될 전망이다.

○디지털 뉴딜 분야에 베팅

노앤파트너스는 산업은행 출신인 노광근 대표(사진)가 설립했다. 누적 투자금액(AUM)은 6119억원. 이 중 90%가 정보통신기술(ICT), 헬스케어, 핀테크, 친환경, 로봇, 클라우드 등 이른바 디지털 뉴딜 분야의 혁신 기업에 투자됐다. 지난해 초 7명이었던 운용인력은 현재 14명으로 두 배로 늘었다.

노앤파트너스는 산업은행 출신인 노광근 대표(사진)가 설립했다. 누적 투자금액(AUM)은 6119억원. 이 중 90%가 정보통신기술(ICT), 헬스케어, 핀테크, 친환경, 로봇, 클라우드 등 이른바 디지털 뉴딜 분야의 혁신 기업에 투자됐다. 지난해 초 7명이었던 운용인력은 현재 14명으로 두 배로 늘었다.WCP, 론디안을 비롯해 2020년 인수한 수도관 코팅업체 코팅코리아, 지난해 인수한 산업부품 제조기업 원에스티, 지난해 처음 투자한 인체조직 이식재 제조업체 한스바이오메드 등이 대표적 투자 사례다. 원에스티는 중소벤처기업부가 선정한 ‘소재부품장비 강소기업 100’ 프로젝트(2020년)에 이름을 올린 기업으로, 노앤파트너스가 지분 100%를 840억원에 인수했다.

올해 노앤파트너스는 ESG(환경·사회·지배구조) 분야의 전문성을 키우기 위해 ESG 전담 3팀을 새로 꾸릴 계획이다. 또 2000억원 규모의 블라인드 펀드도 결성할 예정이다.

민지혜 기자 spop@hankyung.com

관련뉴스