신용카드회사들이 개인사업자 대출 서비스를 출시하고 현금서비스(단기카드대출) 마케팅을 강화하는 등 대출 포트폴리오 다변화를 꾀하고 있다. 올해 들어 대출 규제로 전통 수익원인 카드론(장기카드대출) 영업을 공격적으로 하지 못하게 되자 규제에서 벗어나 있는 대출 분야를 공략하고 있다는 평가다.

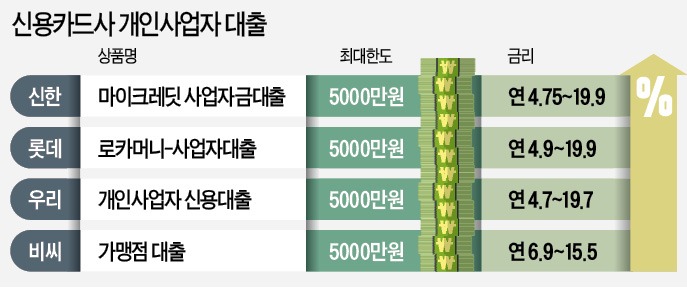

우리카드는 지난달 만 25세 이상 개인사업자를 대상으로 최대 5000만원까지 빌려주는 ‘개인사업자 신용대출’ 상품을 출시했다. 롯데카드도 작년 12월 ‘로카머니-사업자대출’이란 ‘사장님’ 전용 대출 서비스를 선보였다. 신한카드와 비씨카드는 수년 전부터 각각 ‘마이크레딧 사업자대출’과 ‘가맹점 대출’이란 자영업자 전용 상품을 운용하고 있다. 각 카드사가 보유한 가맹점 매출 정보 등을 대출 심사 과정에서 활용하는 점이 특징이다.

카드론과 달리 카드사의 사업자 대출은 기업 대출로 분류된다. 이 때문에 가계대출 총량규제에서 자유롭다. 올해 카드론과 현금서비스 등 카드사 가계대출 총량이 전년 대비 6~7% 이상 늘어나지 못하도록 묶여 있는 상황에서 사업자 대출로 다소 숨통이 트일 수 있다는 분석이다. 주요 카드사의 사업자 대출 취급액 규모는 월 200억원 미만으로 아직 미미한 수준인 것으로 전해졌다.

카드사들은 미래 먹거리 확보 차원에서도 ‘사장님 모시기’에 주력하고 있다. 신한·KB국민·비씨카드가 개인사업자 신용평가(CB) 사업에 진출한 것이 대표적이다. 매출과 상권 정보 등 사업주 개인의 신용도 외에 다양한 데이터를 활용한 CB 모형을 다른 금융사에 제공해 수수료 수익을 낼 수 있다는 판단이다. 한 카드사 관계자는 “최근 사업자 대출을 내놓은 것은 중장기적 수익 다변화를 위한 것이지 대출 총량규제를 염두에 둔 것은 아니다”고 설명했다.

최근 카드업계에선 한도 상향, 캐시백 등 혜택을 통해 고객들의 현금서비스 이용액을 늘려 카드론 수익 손실분을 보전하려는 움직임도 나타나고 있다. 30대 직장인 A씨는 최근 카드사로부터 현금서비스 한도가 200만원에서 280만원으로 올라갔다는 안내 문자를 받았다. KB국민카드는 이달 삼성페이 앱을 통해 200만원 이상 현금서비스를 신청한 회원에게 1만원을 캐시백해주는 이벤트를 하고 있다.

작년까지만 해도 카드론이 총부채원리금상환비율(DSR) 산정 시 제외돼 개인별 DSR 한도를 다 채운 대출 수요자가 카드론을 이용하는 데 아무런 문제가 없었지만 올해부턴 카드론이 DSR 규제에 포함됐다. 그러나 현금서비스는 여전히 DSR 규제에서 빠져 있다. 카드사들은 DSR 규제로 은행 등에서 돈을 빌릴 수 없게 된 차주를 겨냥해 현금서비스 마케팅을 확대하고 있다.

다만 현금서비스 마케팅이 큰 효과를 거두기 어렵다는 분석도 있다. 현금서비스 금리가 카드론에 비해 2~5%포인트 높아 소비자로선 큰 매력이 없기 때문이다. 또 현금서비스 이용 내역이 있으면 신용점수가 깎일 수 있다. 카드론은 보통 1~3년 단위로 상환하는 데 비해 현금서비스는 상환 주기가 1개월인 경우가 많아 고객의 부담이 크다는 설명이다.

이인혁 기자 twopeople@hankyung.com

우리카드는 지난달 만 25세 이상 개인사업자를 대상으로 최대 5000만원까지 빌려주는 ‘개인사업자 신용대출’ 상품을 출시했다. 롯데카드도 작년 12월 ‘로카머니-사업자대출’이란 ‘사장님’ 전용 대출 서비스를 선보였다. 신한카드와 비씨카드는 수년 전부터 각각 ‘마이크레딧 사업자대출’과 ‘가맹점 대출’이란 자영업자 전용 상품을 운용하고 있다. 각 카드사가 보유한 가맹점 매출 정보 등을 대출 심사 과정에서 활용하는 점이 특징이다.

카드론과 달리 카드사의 사업자 대출은 기업 대출로 분류된다. 이 때문에 가계대출 총량규제에서 자유롭다. 올해 카드론과 현금서비스 등 카드사 가계대출 총량이 전년 대비 6~7% 이상 늘어나지 못하도록 묶여 있는 상황에서 사업자 대출로 다소 숨통이 트일 수 있다는 분석이다. 주요 카드사의 사업자 대출 취급액 규모는 월 200억원 미만으로 아직 미미한 수준인 것으로 전해졌다.

카드사들은 미래 먹거리 확보 차원에서도 ‘사장님 모시기’에 주력하고 있다. 신한·KB국민·비씨카드가 개인사업자 신용평가(CB) 사업에 진출한 것이 대표적이다. 매출과 상권 정보 등 사업주 개인의 신용도 외에 다양한 데이터를 활용한 CB 모형을 다른 금융사에 제공해 수수료 수익을 낼 수 있다는 판단이다. 한 카드사 관계자는 “최근 사업자 대출을 내놓은 것은 중장기적 수익 다변화를 위한 것이지 대출 총량규제를 염두에 둔 것은 아니다”고 설명했다.

최근 카드업계에선 한도 상향, 캐시백 등 혜택을 통해 고객들의 현금서비스 이용액을 늘려 카드론 수익 손실분을 보전하려는 움직임도 나타나고 있다. 30대 직장인 A씨는 최근 카드사로부터 현금서비스 한도가 200만원에서 280만원으로 올라갔다는 안내 문자를 받았다. KB국민카드는 이달 삼성페이 앱을 통해 200만원 이상 현금서비스를 신청한 회원에게 1만원을 캐시백해주는 이벤트를 하고 있다.

작년까지만 해도 카드론이 총부채원리금상환비율(DSR) 산정 시 제외돼 개인별 DSR 한도를 다 채운 대출 수요자가 카드론을 이용하는 데 아무런 문제가 없었지만 올해부턴 카드론이 DSR 규제에 포함됐다. 그러나 현금서비스는 여전히 DSR 규제에서 빠져 있다. 카드사들은 DSR 규제로 은행 등에서 돈을 빌릴 수 없게 된 차주를 겨냥해 현금서비스 마케팅을 확대하고 있다.

다만 현금서비스 마케팅이 큰 효과를 거두기 어렵다는 분석도 있다. 현금서비스 금리가 카드론에 비해 2~5%포인트 높아 소비자로선 큰 매력이 없기 때문이다. 또 현금서비스 이용 내역이 있으면 신용점수가 깎일 수 있다. 카드론은 보통 1~3년 단위로 상환하는 데 비해 현금서비스는 상환 주기가 1개월인 경우가 많아 고객의 부담이 크다는 설명이다.

이인혁 기자 twopeople@hankyung.com

관련뉴스