2000년대 중반 1세대 실손의료보험에 가입한 40대 김모씨는 요즘 4세대로 갈아타야 할지 고민이 많다. 올해 갱신 주기를 앞두고 옛 실손보험의 보험료가 크게 오른다는 소식을 접했기 때문이다. 4세대 실손보험으로 갈아타면 1년간 보험료를 50% 할인해준다는 점도 그의 귀를 솔깃하게 한 요인이다. 김씨는 “실손보험에 가입해 오랫동안 보험료를 납부해왔지만 몸이 크게 아프지 않아 보험금을 청구한 적은 거의 없다”며 “매달 나가는 보험료를 아끼기 위해 4세대 실손보험으로 갈아타야 할지 진지하게 고민하는 중”이라고 했다.

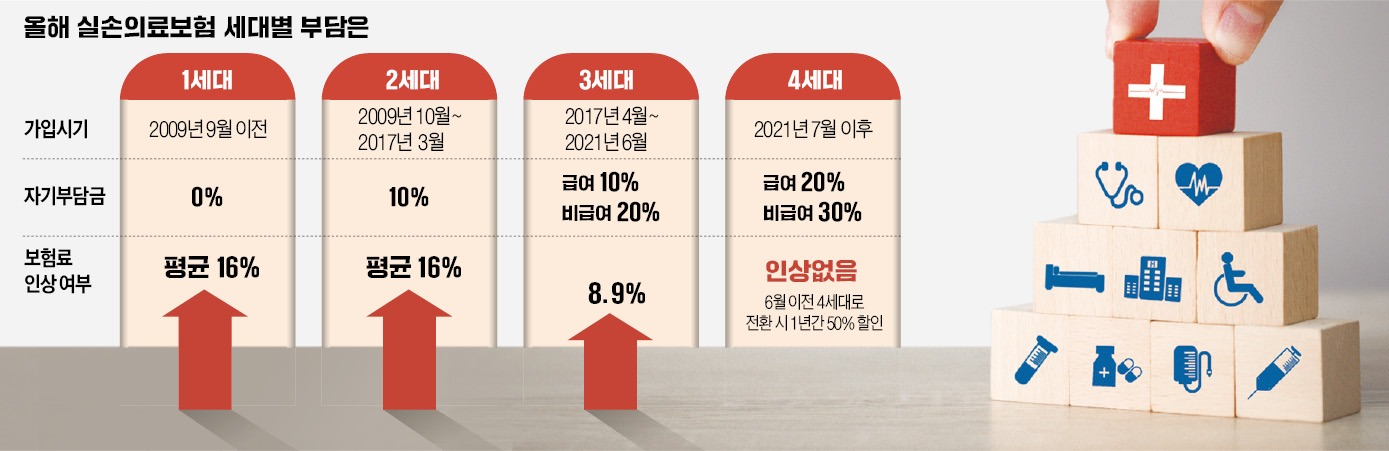

올해 실손보험료가 대폭 인상되면서 구세대 실손보험 가입자의 고민이 커지고 있다. 2017년 3월 이전까지 판매된 1·2세대 실손보험은 보험료가 평균 16% 인상돼 보험료 부담이 상대적으로 더 크게 늘 수밖에 없기 때문이다. 올해 갱신을 앞뒀으면 일부 상품은 보험료가 두 배 이상 뛰는 경우도 있을 것이라는 게 업계 전망이다. 한시적으로 할인 혜택까지 주는 4세대 실손보험으로 갈아타는 게 과연 유리할까.

만약 1~3세대 실손보험 가입자가 4세대로 전환하면 보험료를 얼마나 아낄 수 있을까. 생명·손해보험협회에 따르면 40세 남성 기준, 올해 1세대 실손보험 가입자의 월 보험료는 4만7310원, 2세대는 2만8696원이다. 3세대와 4세대는 각각 1만4512원과 1만1982원으로 더 저렴하다. 이 때문에 단순 차액을 계산하면 1세대 가입자가 4세대로 전환하면 매달 3만5328원을 절약할 수 있다. 연간 기준으로는 42만3936원을 아낄 수 있는 셈이다. 여기에다 6월까지 4세대로 전환을 신청해 연간 50% 보험료 할인 혜택까지 받으면 낼 금액이 그만큼 더 줄어든다. 보험업계 관계자는 “보험사에 따라서는 전환 및 할인 시스템 구축이 완료되지 않은 곳도 있어 우선 전환 신청을 받고 향후 보험료를 깎아주는 방식으로 할인해 줄 수 있을 것”이라고 설명했다.

이런 까닭에 보험료가 저렴하다고 무턱대고 갈아탔다가는 오히려 ‘보험료 폭탄’을 맞을 수 있다는 게 전문가들의 조언이다. 본인이 도수 치료 등 고가 비급여 치료를 받아야 하거나, 나이가 많고 가족력이 있다면 더 꼼꼼히 따져보는 게 좋다. 1·2세대는 보험료가 높은 대신 자기 부담금 비율이 각각 0%, 10~20%로 낮기 때문이다. 4세대는 20~30%로 자기 부담금 비율이 더 높아 치료 때마다 본인이 내야 할 병원비도 많다. 보험업계 관계자는 “연령이 낮고 가족력이 없다면 4세대 실손보험으로 갈아타서 보험료를 절감해보는 것도 고려해볼 만하다”며 “그러나 병원 이용이 잦아질 수 있는 시기라면 기존 상품을 유지하는 게 더 이득이 될 것”이라고 했다.

정소람 기자 ram@hankyung.com

올해 실손보험료가 대폭 인상되면서 구세대 실손보험 가입자의 고민이 커지고 있다. 2017년 3월 이전까지 판매된 1·2세대 실손보험은 보험료가 평균 16% 인상돼 보험료 부담이 상대적으로 더 크게 늘 수밖에 없기 때문이다. 올해 갱신을 앞뒀으면 일부 상품은 보험료가 두 배 이상 뛰는 경우도 있을 것이라는 게 업계 전망이다. 한시적으로 할인 혜택까지 주는 4세대 실손보험으로 갈아타는 게 과연 유리할까.

4세대 보험료 1년간 50%

지난해 말 생명·손해보험협회가 발표한 2022년 실손보험료 인상안에 따르면 올해 1~3세대 실손보험의 보험료 인상률은 평균 14.2%로 결정됐다. 1~2세대는 평균 16% 인상되고, 3세대는 2020년부터 상품 안착을 위해 적용해왔던 한시적 할인 혜택(8.9%)이 사라져 그만큼 보험료가 오르게 됐다. 지난해 7월부터 판매된 4세대 실손보험은 올해 보험료 인상이 없다. 기존 실손보험 가입자가 오는 6월까지 4세대 실손보험으로 전환하면 1년간 내야 할 보험료의 50%를 깎아준다.만약 1~3세대 실손보험 가입자가 4세대로 전환하면 보험료를 얼마나 아낄 수 있을까. 생명·손해보험협회에 따르면 40세 남성 기준, 올해 1세대 실손보험 가입자의 월 보험료는 4만7310원, 2세대는 2만8696원이다. 3세대와 4세대는 각각 1만4512원과 1만1982원으로 더 저렴하다. 이 때문에 단순 차액을 계산하면 1세대 가입자가 4세대로 전환하면 매달 3만5328원을 절약할 수 있다. 연간 기준으로는 42만3936원을 아낄 수 있는 셈이다. 여기에다 6월까지 4세대로 전환을 신청해 연간 50% 보험료 할인 혜택까지 받으면 낼 금액이 그만큼 더 줄어든다. 보험업계 관계자는 “보험사에 따라서는 전환 및 할인 시스템 구축이 완료되지 않은 곳도 있어 우선 전환 신청을 받고 향후 보험료를 깎아주는 방식으로 할인해 줄 수 있을 것”이라고 설명했다.

본인 나이와 가족력 고려해 결정해야

4세대 실손보험으로 갈아타는 게 무조건 이득은 아니라는 게 업계 설명이다. 4세대 상품 구조상 비급여 진료를 받으면 다음해 월 보험료가 더 많이 할증될 수 있기 때문이다. 한 해 동안 받은 실손보험금이 0원이면 다음해 보험료가 5% 할인되고, 100만원 미만이면 보험료는 그대로 유지된다. 하지만 받은 보험금이 그 이상이라면 보험료가 이듬해 300%(300만원 이상 수령한 경우) 할증될 수도 있다.이런 까닭에 보험료가 저렴하다고 무턱대고 갈아탔다가는 오히려 ‘보험료 폭탄’을 맞을 수 있다는 게 전문가들의 조언이다. 본인이 도수 치료 등 고가 비급여 치료를 받아야 하거나, 나이가 많고 가족력이 있다면 더 꼼꼼히 따져보는 게 좋다. 1·2세대는 보험료가 높은 대신 자기 부담금 비율이 각각 0%, 10~20%로 낮기 때문이다. 4세대는 20~30%로 자기 부담금 비율이 더 높아 치료 때마다 본인이 내야 할 병원비도 많다. 보험업계 관계자는 “연령이 낮고 가족력이 없다면 4세대 실손보험으로 갈아타서 보험료를 절감해보는 것도 고려해볼 만하다”며 “그러나 병원 이용이 잦아질 수 있는 시기라면 기존 상품을 유지하는 게 더 이득이 될 것”이라고 했다.

정소람 기자 ram@hankyung.com

관련뉴스