이 기사는 02월 10일 07:52 “마켓인사이트”에 게재된 기사입니다.

국내 주요 조선사들의 신용도 향방이 중장기 사업 경쟁력 확보에 달렸다. 다수 조선사들이 지난해 4분기 부진한 실적을 냈지만 국내 신용평가사는 당장의 성적표보다 향후 사업 전략에 주목하는 모습이다.

10일 증권업계에 따르면 국내 신용평가사인 한국기업평가는 최근 주요 조선사의 지난해 연간 잠정 실적은 검토했다. 한국기업평가는 현대중공업의 장기 신용등급으로 A-를, 현대삼호중공업에 BBB+를 부여하고 있다. 삼성중공업의 단기 신용등급으로는 A3를 매기고 있다.

조선사들의 지난해 4분기 잠정 실적은 부진했다. 매출 정체에 따른 고정비 부담과 강재가 상승으로 인한 공사손실충당부채 설정 탓이다. 이처럼 수익성이 나빠지고 비경상적인 비용이 추가되면서 조선사들의 실적은 한국기업평가의 예상을 밑돌았다.

현대중공업은 통상임금 소송 패소로 대규모 충당부채와 잡손실을 인식했다. 약 5651억원이다. 현대삼호중공업은 플랜트 부문에서 공사손실충당부채를 추가로 약 200억원 설정했다. 현대중공업과 현대삼호중공업 모두 임금체계 개편에 따라 추가적인 비용을 반영했다.

지난해 4분기 현대중공업은 7066억원의 세전손실을, 현대삼호중공업은 1286억원의 세전손실을 냈다. 삼성중공업은 강재가 전망치 상향 조정에 따른 공사손실충당부채를 760억원 추가 설정했다. 임금협상 타결에 따른 소급분 지금 650억원도 반영해 지난해 4분기 2440억원의 세전손실을 냈다.

김종훈 한국기업평가 책임연구원은 "지난해 4분기 적자 규모가 확대돼 부채비율 등 재무지표에 부정적인 영향을 미쳤다"면서도 "각 사의 신용도에 미치는 영향은 제한적"이라고 말했다.

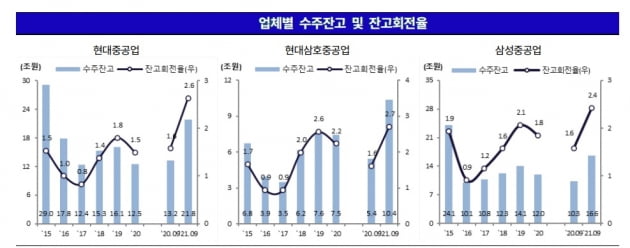

김 연구원은 "자본확충으로 전반적인 재무구조가 여전히 양호하고 발주 회복과 점진적인 선가 인상을 통해 수주 잔고의 양적·질적 개선세가 나타나고 있다"고 설명했다. 이어 "지난해 4분기 적자 규모가 가장 컸던 현대중공업의 경우 풍부한 보유 현금을 바탕으로 임금 소급분 지급이 가능할 것"이라며 "사업 펀더멘털(기초체력)과 전후방 교섭력을 봤을 때 업황 회복 때 경쟁사에 비해 실적 개선 효과가 크게 나타날 수 있다"고 했다.

한국기업평가는 향후 지속적인 선가 인상과 원가 통제에 기반한 수익성의 구조적 회복에 주목할 방침이다. 친환경 선박에 대한 주도권 선점을 통해 중장기 사업 경쟁력 확보·유지 여부를 관찰해 향후 신용도에 반영하겠다는 계획이다.

김은정 기자 kej@hankyung.com

관련뉴스