카카오뱅크가 지난해 순이익 2041억원을 거두면서 역대 최대 실적을 올렸지만, 오히려 증권가에선 카뱅에 대한 기대치를 낮추고 있다. 올해 가계대출 규제가 이어지면서 여신 성장률이 예상보다 낮아질 것으로 전망돼서다.

카카오뱅크가 지난해 순이익 2041억원을 거두면서 역대 최대 실적을 올렸지만, 오히려 증권가에선 카뱅에 대한 기대치를 낮추고 있다. 올해 가계대출 규제가 이어지면서 여신 성장률이 예상보다 낮아질 것으로 전망돼서다. 12일 증권가에 따르면 카카오뱅크의 지난해 순이익은 2041억원을 기록하면서, 역대 최대 순이익을 올렸다.

수신잔액은 30조261억원으로 2020년 말 대비 6조4869억원 늘었다. 전월세보증금 대출과 중·저신용자 고객 대상 대출도 성장했다. 청년전월세대출이 증가하면서 전월세 대출은 4조6587억원 늘었으며, 중저신용 고객 대출 잔액은 2조4643억원을 기록했다. 순이자마진(NIM)은 1.98%로, 2020년(1.68%)보다 대폭 상승했다.

이같은 성과에도 증권가에선 카카오뱅크에 대한 기대치를 낮추고 있다. 올해 가계대출 규제가 지속되면서 여신 성장률이 예상보다 낮아질 것으로 예상해서다.

대신증권은 카뱅 목표가를 7만3000원에서 5만2000원으로 낮췄다. 박혜진 대신증권 연구원은 "지난해 가계대출 규제에 따라 신용대출이 역신장하며 전체 대출 성장률이 둔화됐다"며 "올해 연간 여신 성장률을 23.9%에서 14.8%로 하향 조정하고, 이에 따른 이익 전망치도 낮춘다"고 설명했다.

실제로 카카오뱅크의 지난해 4분기 순이익은 362억원으로, 시장예상치(573억원)를 크게 밑돌았다. 지난해 4분기 이자이익은 1875억원으로 전분기 대비 15.3% 늘어나면서 견조한 증가세를 유지했지만, 같은 기간 비이자이익은 43.3% 감소한 119억원을 기록했다. 수수료 및 플랫폼 비용이 증가하면서 부진했다는 평가다.

SK증권도 기존 6만4000원에서 5만4000원으로 목표가를 낮췄다. 구경회 SK증권 연구원은 "금리 상승으로 인한 밸류에이션 하락 요인, 가계대출 시장의 성장성 둔화 등을 반영해 목표가를 하향 조정한다"고 설명했다.

KB증권도 카뱅 목표가를 기존 7만5000원으로 6만원으로 낮췄다. 올해 대출 성장률 예상치를 29.2%에서 17.6%로, 수수료 수익 증가율 예상치를 69.9%에서 20.6%로 대폭 하향 조정한 것을 반영하면서다. 강승건 KB증권 연구원은 "카뱅에서 대출 성장의 의미는 영업이익경비율(CIR)의 경쟁력 확보의 속도를 결정하고, 기업공개(IPO)로 조달된 자금의 효율성 제고 속도를 결정한다는 점에서 매우 중요한 지표"라고 지적했다.

"주담대 성과가 관건"…두 달 연속 가계대출 '감소'

이처럼 증권가가 올해 대출 성장률이 예상보다 부진할 것으로 점치는 이유는 최근 가계대출 증가세의 둔화가 두드러지고 있어서다. 올해 1월부터 차주별 총부채원리금상환비율(DSR) 규제가 강화된 영향이다.한국은행에 따르면 올해 1월 말 은행권 가계대출 잔액은 1060조2000억원으로 한 달 전보다 4000억원 줄면서, 2개월 연속 감소했다. 가계대출이 2개월 연속 감소한 것을 2004년 관련 통계 작성 이후 처음이다. 여기에 오는 7월부터 1억원 이상 전체 차주를 대상으로 DSR 규제가 한 단계 더 강화되는 만큼, 가계대출 증가세 둔화는 이어질 것으로 예상된다.

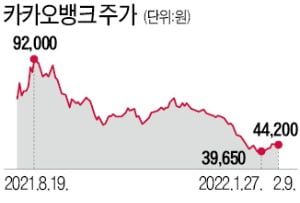

이같은 우려가 반영되면서 카카오뱅크의 주가는 4만2150원(11일 종가 기준)으로 지난해 11월말 대비 35.7%나 급락했다. 정준섭 NH투자증권 연구원은 "카뱅의 주가 반등 모멘텀은 크지 않은 상황"이라며 "오버행 리스크 축소 여부, 새로 출시할 주담대·소호 상품의 성과, 플랫폼으로 트래픽 증대를 위한 방안 등이 관건이 될 전망"이라고 짚었다.

주택시장의 대출 규모가 대폭 축소됐다는 점은 부담이다. 한은에 따르면 은행권의 지난해 2월 주택담보대출 증가 규모는 6조5000억원이었지만, 올해 1월 2조2000억원 늘어나는 데 그쳤다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

관련뉴스