최근 지지부진한 증시에 대응하기 위해 종목을 빈번히 교체하는 개미들이 증가하고 있다. 손실을 최소화하겠다는 취지지만 횡보하는 장세에서 회전율이 높은 고객들의 수익률이 되레 추락한 것으로 나타났다. 전문가들은 잦은 거래를 반복하는 ‘단타족’일수록 수익률을 지켜내기 어렵다고 조언하고 있다.

14일 한국경제신문이 국내 대형 증권사 고객 200만 명의 최근 3개월 수익률(1월 말 기준)을 분석한 결과 상위 10%(7.3%)의 평균 수익률과 하위 10%의 수익률(-31.8%) 격차가 40%포인트에 달한 것으로 나타났다. 상위 10% 투자자는 증시 난도가 높아진 상황에서도 플러스(+) 수익을 내며 선방했다. 반면 하위 10%는 최근 석 달간 30%의 손실을 기록할 만큼 부진을 겪었다. 이 기간 코스피지수는 10.35% 하락했다.

14일 한국경제신문이 국내 대형 증권사 고객 200만 명의 최근 3개월 수익률(1월 말 기준)을 분석한 결과 상위 10%(7.3%)의 평균 수익률과 하위 10%의 수익률(-31.8%) 격차가 40%포인트에 달한 것으로 나타났다. 상위 10% 투자자는 증시 난도가 높아진 상황에서도 플러스(+) 수익을 내며 선방했다. 반면 하위 10%는 최근 석 달간 30%의 손실을 기록할 만큼 부진을 겪었다. 이 기간 코스피지수는 10.35% 하락했다.

수익률을 가른 결정적 요인은 투자자들의 ‘회전율’이었다. 회전율은 투자자가 자신의 계좌를 통해 얼마나 빈번히 종목을 교체했는지를 나타내는 수치다.

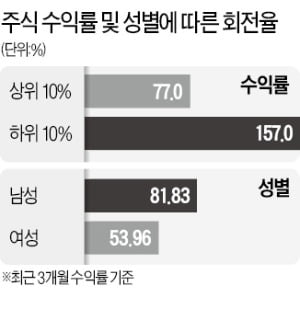

예를 들어 회전율이 100%인 고객은 회전율을 계산한 기간 동안 전체 종목을 팔고 다시 샀다는 것을 의미한다. 최근 3개월간 상위 10% 고객들의 회전율은 77%로 집계됐다. 같은 기간 하위 10%의 회전율은 상위 10%의 2배가 넘는 157%에 달했다. 계좌 안에 담긴 종목들을 빈번히 사고팔았다는 얘기다.

여성 고객(53.96%)보다는 남성의 회전율(81.83%)이 상대적으로 높았다. 연령대별로는 비교적 장기투자를 하는 20대 이하 미성년 계좌의 회전율이 31.64%로 가장 낮은 것으로 조사됐다. 회전율은 연령대가 올라갈수록 차츰 높아지는 흐름을 보였다. 20대는 56.34%, 30대 60.23%, 40대 68.64%, 50대 78.71%, 60대 이상 79.12% 순이다.

종목 교체가 무조건 나쁜 수익률을 가져온 것은 아니다. 상위 10%(77%)의 회전율은 전체 평균(67.6%)을 웃돌았다. 성장 우량주로 비교적 포트폴리오를 채우고 있지만 변화하는 증시 색깔에 맞춰 종목을 효과적으로 교체해 수익률을 끌어올렸다는 분석이다.

실제 상위 10%의 포트폴리오 변화를 살펴본 결과 금리 인상기를 앞두고 수혜 종목으로 꼽혀온 우리금융지주 비중(2위)을 늘렸다. 대신 일진머티리얼즈 등 2차전지주 비중을 축소했다. 삼성전자, SK하이닉스 등 반도체주가 포트폴리오에서 차지하는 비중은 상대적으로 늘어난 것으로 나타났다.

업계 관계자는 “1차적으로 빈번하게 종목을 교체할 경우 거래 수수료 등 비용이 발생하기 때문에 수익률에 악영향을 미치는 경우가 상당하다”며 “우량 자산에 대한 중장기 투자보다 본성에 충실한 추격 매수를 할 경우 횡보하는 증시 상황에서 높은 수익률을 달성하기 어렵다”고 지적했다.

박재원 기자 wonderful@hankyung.com

14일 한국경제신문이 국내 대형 증권사 고객 200만 명의 최근 3개월 수익률(1월 말 기준)을 분석한 결과 상위 10%(7.3%)의 평균 수익률과 하위 10%의 수익률(-31.8%) 격차가 40%포인트에 달한 것으로 나타났다. 상위 10% 투자자는 증시 난도가 높아진 상황에서도 플러스(+) 수익을 내며 선방했다. 반면 하위 10%는 최근 석 달간 30%의 손실을 기록할 만큼 부진을 겪었다. 이 기간 코스피지수는 10.35% 하락했다.수익률을 가른 결정적 요인은 투자자들의 ‘회전율’이었다. 회전율은 투자자가 자신의 계좌를 통해 얼마나 빈번히 종목을 교체했는지를 나타내는 수치다.

예를 들어 회전율이 100%인 고객은 회전율을 계산한 기간 동안 전체 종목을 팔고 다시 샀다는 것을 의미한다. 최근 3개월간 상위 10% 고객들의 회전율은 77%로 집계됐다. 같은 기간 하위 10%의 회전율은 상위 10%의 2배가 넘는 157%에 달했다. 계좌 안에 담긴 종목들을 빈번히 사고팔았다는 얘기다.

여성 고객(53.96%)보다는 남성의 회전율(81.83%)이 상대적으로 높았다. 연령대별로는 비교적 장기투자를 하는 20대 이하 미성년 계좌의 회전율이 31.64%로 가장 낮은 것으로 조사됐다. 회전율은 연령대가 올라갈수록 차츰 높아지는 흐름을 보였다. 20대는 56.34%, 30대 60.23%, 40대 68.64%, 50대 78.71%, 60대 이상 79.12% 순이다.

종목 교체가 무조건 나쁜 수익률을 가져온 것은 아니다. 상위 10%(77%)의 회전율은 전체 평균(67.6%)을 웃돌았다. 성장 우량주로 비교적 포트폴리오를 채우고 있지만 변화하는 증시 색깔에 맞춰 종목을 효과적으로 교체해 수익률을 끌어올렸다는 분석이다.

실제 상위 10%의 포트폴리오 변화를 살펴본 결과 금리 인상기를 앞두고 수혜 종목으로 꼽혀온 우리금융지주 비중(2위)을 늘렸다. 대신 일진머티리얼즈 등 2차전지주 비중을 축소했다. 삼성전자, SK하이닉스 등 반도체주가 포트폴리오에서 차지하는 비중은 상대적으로 늘어난 것으로 나타났다.

업계 관계자는 “1차적으로 빈번하게 종목을 교체할 경우 거래 수수료 등 비용이 발생하기 때문에 수익률에 악영향을 미치는 경우가 상당하다”며 “우량 자산에 대한 중장기 투자보다 본성에 충실한 추격 매수를 할 경우 횡보하는 증시 상황에서 높은 수익률을 달성하기 어렵다”고 지적했다.

박재원 기자 wonderful@hankyung.com

관련뉴스