어닝쇼크를 기록한 KCC 주가가 큰 폭으로 하락했다.

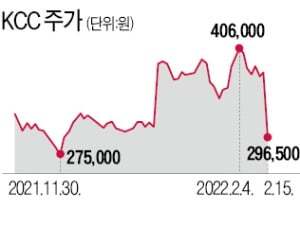

15일 KCC는 21.04% 급락한 29만6500원에 거래를 마쳤다. 전날 발표한 4분기 실적이 컨센서스(증권사 추청치 평균)를 크게 밑돈 영향이다. KCC는 지난해 4분기 매출이 1조5097억원으로 전년 동기 대비 12.6% 증가한 것으로 잠정 집계됐다고 공시했다. 영업이익은 683억원으로 26.8% 증가했지만 컨센서스(1565억원)를 한참 밑돌았다. 박세라 신영증권 연구원은 “매출은 추정치에 부합했지만 영업이익은 추정치를 큰 폭 하회했다”며 “실리콘(모멘티브) 사업 부문의 정기보수 비용이 늘어난 데다 생산라인 변경에 따른 물류비용이 증가한 데 따른 것으로 분석된다”고 설명했다.

15일 KCC는 21.04% 급락한 29만6500원에 거래를 마쳤다. 전날 발표한 4분기 실적이 컨센서스(증권사 추청치 평균)를 크게 밑돈 영향이다. KCC는 지난해 4분기 매출이 1조5097억원으로 전년 동기 대비 12.6% 증가한 것으로 잠정 집계됐다고 공시했다. 영업이익은 683억원으로 26.8% 증가했지만 컨센서스(1565억원)를 한참 밑돌았다. 박세라 신영증권 연구원은 “매출은 추정치에 부합했지만 영업이익은 추정치를 큰 폭 하회했다”며 “실리콘(모멘티브) 사업 부문의 정기보수 비용이 늘어난 데다 생산라인 변경에 따른 물류비용이 증가한 데 따른 것으로 분석된다”고 설명했다.

증권가에서는 일회성 비용으로 인한 일시적 어닝쇼크인 만큼 이날 주가 급락은 과도한 수준이라는 분석이다. 박 연구원은 “판가 인상은 성공적으로 이뤄졌고 원가는 정상화되는 과정에 있다”며 “1분기 영업이익률도 회복 중인 만큼 영업가치는 훼손되지 않았다”고 설명했다.

심성미 기자 smshim@hankyung.com

15일 KCC는 21.04% 급락한 29만6500원에 거래를 마쳤다. 전날 발표한 4분기 실적이 컨센서스(증권사 추청치 평균)를 크게 밑돈 영향이다. KCC는 지난해 4분기 매출이 1조5097억원으로 전년 동기 대비 12.6% 증가한 것으로 잠정 집계됐다고 공시했다. 영업이익은 683억원으로 26.8% 증가했지만 컨센서스(1565억원)를 한참 밑돌았다. 박세라 신영증권 연구원은 “매출은 추정치에 부합했지만 영업이익은 추정치를 큰 폭 하회했다”며 “실리콘(모멘티브) 사업 부문의 정기보수 비용이 늘어난 데다 생산라인 변경에 따른 물류비용이 증가한 데 따른 것으로 분석된다”고 설명했다.증권가에서는 일회성 비용으로 인한 일시적 어닝쇼크인 만큼 이날 주가 급락은 과도한 수준이라는 분석이다. 박 연구원은 “판가 인상은 성공적으로 이뤄졌고 원가는 정상화되는 과정에 있다”며 “1분기 영업이익률도 회복 중인 만큼 영업가치는 훼손되지 않았다”고 설명했다.

심성미 기자 smshim@hankyung.com

관련뉴스