셀트리온이 지난해 4분기에 6000억원대 매출을 기록하며 사상 최대 분기 매출을 달성했다. 17일 증권가에서는 올해도 바이오시밀러(바이오의약품 복제약)의 성장과 항암신약 후보물질(파이프라인) 확대 등으로 매출과 영업이익이 두자릿수 성장할 것으로 내다봤다.

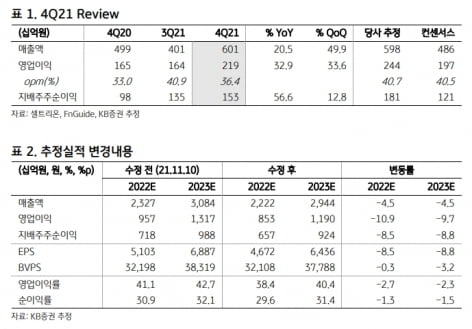

셀트리온의 2021년 4분기 연결 재무제표 기준 매출은 6011억원으로, 전년 동기 대비 20.5% 늘었다. 영업이익은 32.9% 증가한 2190억원이었다. 각각 시장 예상치(컨센서스)에 부합하는 양호한 실적을 달성했다.

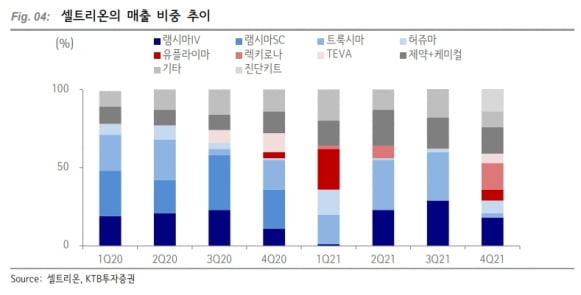

분기 매출은 처음으로 6000억원을 돌파해 사상 최대를 경신했다. 매출 비중은 ‘램시마IV’ 18%, ‘렉키로나’ 17%, 제약 및 합성의약품(케미컬) 17%, 진단키트 14%, ‘허쥬마’ 8%, ‘유플라이마’ 7%, 테바 위탁생산(CMO) 6%, ‘트룩시마’ 3% 등이다.

이지수 KTB투자증권 연구원은 “코로나19 치료제 렉키로나와 코로나19 항원신속진단키트, 탄탄한 바이오시밀러 매출이 성장을 이끌었다”고 말했다.

영업이익률은 36.4%를 기록했다. 김태희 KB증권 연구원은 “상대적으로 수익성이 낮은 진단키트 매출이 크게 발생했음에도, 마진이 높은 미국 ‘인플렉트라’와 자체 개발 신약 렉키로나의 매출이 증가하면서 영업이익률이 확대됐다”고 설명했다.

올해도 바이오시밀러의 탄탄한 성장을 기대했다. 김 연구원은 “미국에서 인플렉트라의 점유율이 꾸준히 상승하고 있고, 유플라이마와 램시마SC는 유럽 시장에 안착할 것”이라고 했다.

하반기에는 아바스틴 바이오시밀러가 출시될 것으로 예상했다. 이 연구원은 “매년 후속 바이오시밀러 제품을 출시해 제품군(라인업)을 확대하고, 성공적인 렉키로나 출시로 입증된 신약개발 역량으로 신약 파이프라인까지 확보할 것”이라고 기대했다.

진단키트 매출도 지속될 것으로 봤다. 김 연구원은 “오는 4월일까지 진단키트 매출 약 4600억원이 발생할 것”이라며 “진단키트 매출 비중 상승으로 수익성은 소폭 하락하겠지만, 30% 후반대의 높은 영업이익률은 유지될 것”이라고 예상했다.

이 연구원은 “오미크론 확산에 따라 미국 홈테스트용 진단키트 수요 증가로 진단키트 매출은 상반기까지 성장을 이어갈 것”으로 전망했다.

KB증권은 셀트리온의 2022년 매출과 영업이익을 각각 2조2218억원, 8528억원으로 추정했다. 각각 전년 대비 17.5%와 13.1% 늘어날 것이란 예상이다. KTB투자증권은 매출 2조1667억원, 영업이익 8358억원, 영업이익률 38.6%를 기록할 것으로 추산했다.

KB증권과 KTB투자증권은 셀트리온에 대한 투자의견 ‘매수’를 유지하고, 목표주가를 각각 23만원으로 낮췄다. 수익성이 낮은 진단키트 매출 증가로 실적 추정치를 조정해 반영했다는 설명이다.

김예나 기자

셀트리온의 2021년 4분기 연결 재무제표 기준 매출은 6011억원으로, 전년 동기 대비 20.5% 늘었다. 영업이익은 32.9% 증가한 2190억원이었다. 각각 시장 예상치(컨센서스)에 부합하는 양호한 실적을 달성했다.

분기 매출은 처음으로 6000억원을 돌파해 사상 최대를 경신했다. 매출 비중은 ‘램시마IV’ 18%, ‘렉키로나’ 17%, 제약 및 합성의약품(케미컬) 17%, 진단키트 14%, ‘허쥬마’ 8%, ‘유플라이마’ 7%, 테바 위탁생산(CMO) 6%, ‘트룩시마’ 3% 등이다.

이지수 KTB투자증권 연구원은 “코로나19 치료제 렉키로나와 코로나19 항원신속진단키트, 탄탄한 바이오시밀러 매출이 성장을 이끌었다”고 말했다.

영업이익률은 36.4%를 기록했다. 김태희 KB증권 연구원은 “상대적으로 수익성이 낮은 진단키트 매출이 크게 발생했음에도, 마진이 높은 미국 ‘인플렉트라’와 자체 개발 신약 렉키로나의 매출이 증가하면서 영업이익률이 확대됐다”고 설명했다.

올해도 바이오시밀러의 탄탄한 성장을 기대했다. 김 연구원은 “미국에서 인플렉트라의 점유율이 꾸준히 상승하고 있고, 유플라이마와 램시마SC는 유럽 시장에 안착할 것”이라고 했다.

하반기에는 아바스틴 바이오시밀러가 출시될 것으로 예상했다. 이 연구원은 “매년 후속 바이오시밀러 제품을 출시해 제품군(라인업)을 확대하고, 성공적인 렉키로나 출시로 입증된 신약개발 역량으로 신약 파이프라인까지 확보할 것”이라고 기대했다.

진단키트 매출도 지속될 것으로 봤다. 김 연구원은 “오는 4월일까지 진단키트 매출 약 4600억원이 발생할 것”이라며 “진단키트 매출 비중 상승으로 수익성은 소폭 하락하겠지만, 30% 후반대의 높은 영업이익률은 유지될 것”이라고 예상했다.

이 연구원은 “오미크론 확산에 따라 미국 홈테스트용 진단키트 수요 증가로 진단키트 매출은 상반기까지 성장을 이어갈 것”으로 전망했다.

KB증권은 셀트리온의 2022년 매출과 영업이익을 각각 2조2218억원, 8528억원으로 추정했다. 각각 전년 대비 17.5%와 13.1% 늘어날 것이란 예상이다. KTB투자증권은 매출 2조1667억원, 영업이익 8358억원, 영업이익률 38.6%를 기록할 것으로 추산했다.

KB증권과 KTB투자증권은 셀트리온에 대한 투자의견 ‘매수’를 유지하고, 목표주가를 각각 23만원으로 낮췄다. 수익성이 낮은 진단키트 매출 증가로 실적 추정치를 조정해 반영했다는 설명이다.

김예나 기자

관련뉴스