신한금융투자는 17일 보령제약에 대해 올해 전체 부문에서의 고른 매출 성장을 기대했다. 투자의견을 기존 ‘단기매수’에서 ‘매수’로 상향하고, 목표주가 1만4000원을 유지했다.

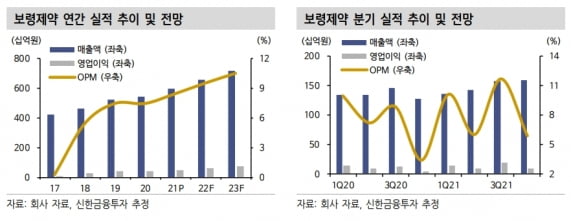

보령제약은 2021년 4분기에 별도 재무제표 기준 매출 1593억원, 영업이익 94억원을 기록했다. 전년 동기 대비 각각 25.1%, 116.6% 늘었다.

주력 품목들의 성장이 매출을 이끌었다는 분석이다. 작년 4분기 ‘카나브 제품군(패밀리)’ 매출은 293억원으로 전년 동기 대비 22.6% 늘었고, ‘트룰리시티’ 매출도 35.6% 증가했다. ‘젬자’도 일회성 이슈로 4분기 매출이 크게 늘면서 전년 동기 대비 128.2% 늘어난 68억원의 매출을 냈다.

이동건 연구원은 “이밖에도 ‘겔포스’ 수출 증가, 항생제 및 항암제 수탁사업 매출 증가 등 고른 매출 성장을 기록했다”고 말했다.

다만 영업이익률은 상품 매출 확대와 연구개발비의 증가로 전분기 대비 5.8%포인트 감소했다.

2022년 매출도 두자릿수 성장을 이어갈 것으로 봤다. 올해 매출과 영업이익은 작년보다 10.2%와 24.4% 늘어난 6563억원과 625억원으로 추정했다.

이 연구원은 “올해 ‘듀카브 플러스’를 출시하고, 작년 말 확보한 조현병 치료제 ‘바이프렉사’의 매출도 더해질 것”이라며 “주력 품목들의 탄탄한 성장이 지속될 것”이라고 예상했다.

중국에서의 겔포스 매출도 더해질 것으로 봤다. 보령제약은 지난해 8월 중국 시노팜과 5년간 총 1000억원 규모의 공급계약을 맺었다.

2022년 영업이익률은 작년보다 1.1%포인트 개선된 9.5%로 예상했다. 제품 매출 확대를 바탕으로 매출총이익률이 상승하고, 매출 성장에 따른 영업 지렛대(레버리지) 효과가 기대된다는 설명이다.

이 연구원은 “최근 주가 하락에 따른 상승여력 확대를 감안해 투자의견을 상향 조정한다”며 “전 부문에서의 고른 매출 성장과 레거시 브랜드 인수(LBA) 지속 및 개방형 혁신(오픈 이노베이션) 확대를 통한 중장기 주가 상승동력(모멘텀)은 유효하다”고 말했다.

김예나 기자

보령제약은 2021년 4분기에 별도 재무제표 기준 매출 1593억원, 영업이익 94억원을 기록했다. 전년 동기 대비 각각 25.1%, 116.6% 늘었다.

주력 품목들의 성장이 매출을 이끌었다는 분석이다. 작년 4분기 ‘카나브 제품군(패밀리)’ 매출은 293억원으로 전년 동기 대비 22.6% 늘었고, ‘트룰리시티’ 매출도 35.6% 증가했다. ‘젬자’도 일회성 이슈로 4분기 매출이 크게 늘면서 전년 동기 대비 128.2% 늘어난 68억원의 매출을 냈다.

이동건 연구원은 “이밖에도 ‘겔포스’ 수출 증가, 항생제 및 항암제 수탁사업 매출 증가 등 고른 매출 성장을 기록했다”고 말했다.

다만 영업이익률은 상품 매출 확대와 연구개발비의 증가로 전분기 대비 5.8%포인트 감소했다.

2022년 매출도 두자릿수 성장을 이어갈 것으로 봤다. 올해 매출과 영업이익은 작년보다 10.2%와 24.4% 늘어난 6563억원과 625억원으로 추정했다.

이 연구원은 “올해 ‘듀카브 플러스’를 출시하고, 작년 말 확보한 조현병 치료제 ‘바이프렉사’의 매출도 더해질 것”이라며 “주력 품목들의 탄탄한 성장이 지속될 것”이라고 예상했다.

중국에서의 겔포스 매출도 더해질 것으로 봤다. 보령제약은 지난해 8월 중국 시노팜과 5년간 총 1000억원 규모의 공급계약을 맺었다.

2022년 영업이익률은 작년보다 1.1%포인트 개선된 9.5%로 예상했다. 제품 매출 확대를 바탕으로 매출총이익률이 상승하고, 매출 성장에 따른 영업 지렛대(레버리지) 효과가 기대된다는 설명이다.

이 연구원은 “최근 주가 하락에 따른 상승여력 확대를 감안해 투자의견을 상향 조정한다”며 “전 부문에서의 고른 매출 성장과 레거시 브랜드 인수(LBA) 지속 및 개방형 혁신(오픈 이노베이션) 확대를 통한 중장기 주가 상승동력(모멘텀)은 유효하다”고 말했다.

김예나 기자

관련뉴스