“신용 대사면을 통해 코로나 때문에 빚진 부분을 국가가 인수하겠습니다.”(이재명 더불어민주당 대선 후보) “코로나로 무너진 자영업자와 소상공인을 위해 손실보상으로 50조원을 지원하겠습니다.”(윤석열 국민의힘 대선 후보)

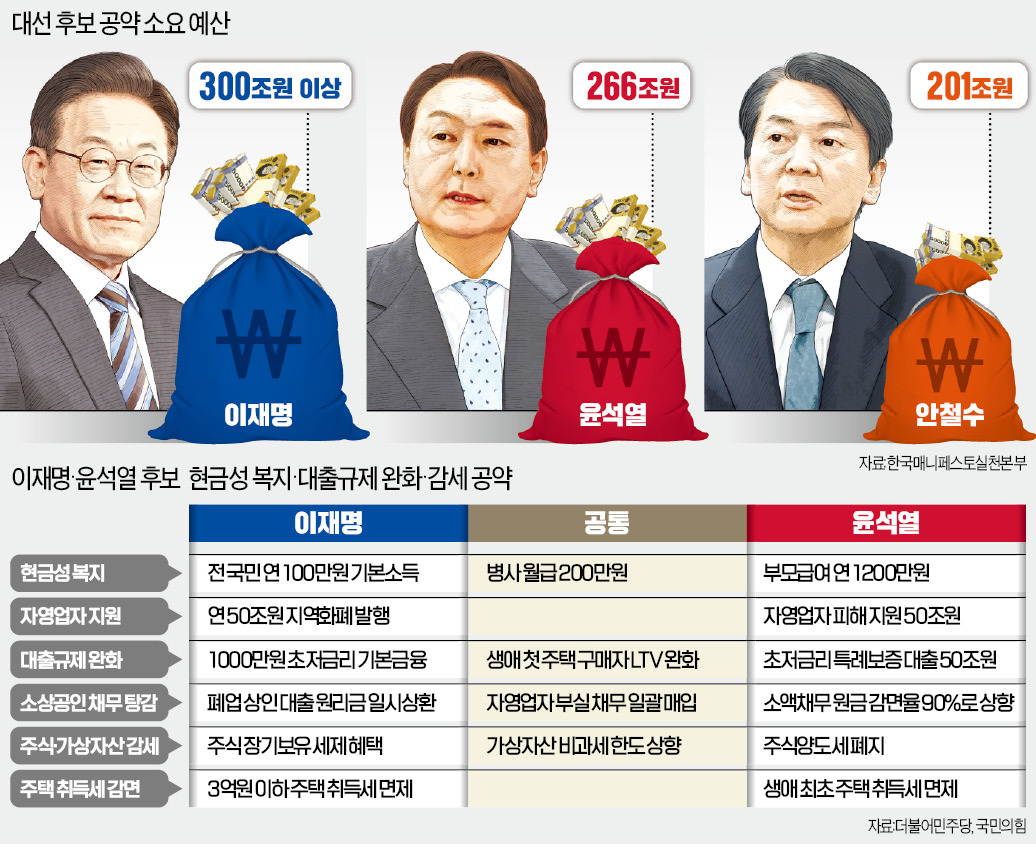

이재명 후보와 윤석열 후보가 ‘현금성 복지’ ‘대출규제 완화’ ‘재정 고려 없는 감세’를 축으로 한 선심성 공약을 경쟁적으로 쏟아내고 있다. 두 후보 중 누가 되든 집권 즉시 50조원 규모의 자영업자 손실보상에 나서기로 했다. 임기 중에는 공약 이행에만 각각 300조원 이상, 266조원을 풀 예정이다. 코로나 시대 ‘유동성 파티’가 끝나고 국내외적으로 돈줄을 조이는 상황에서 대한민국의 대선 후보들만 정반대로 가고 있다는 비판이 나온다. 이 경우 물가가 뛰고 금리가 급등하는 악순환에 빠질 수 있다. 전문가들은 “후보들이 선심성 공약을 이행하기 위해 추가로 적자국채를 발행할 경우 국가 재정건전성마저 타격을 입을 것”이라고 우려했다.

이 후보는 임기 내 전 국민에게 연 100만원의 기본소득을 제공하겠다고 약속했다. 국민 5162만 명에게 기본소득을 지급하려면 51조원이라는 막대한 돈이 필요하다. 여기에 연간 50조원 규모의 지역화폐를 발행하기로 했다.

윤 후보는 아이를 키우는 부모에게 1년간 최대 1200만원을 지급하는 ‘부모급여’를 공약으로 내걸었다. 코로나19 사태로 어려움을 겪고 있는 소상공인에게는 임기 100일 안에 최대 50조원을 풀겠다는 계획이다. 두 후보 모두 약속한 ‘병사 월급 200만원으로 인상’ 역시 5조1000억원의 재원이 들어간다. 병사 월급 인상이 부사관이나 장교 급여 인상으로 이어질 경우 부담은 수십조원으로 늘 수 있다.

두 후보 모두 생애 첫 주택 구매자에게 담보인정비율(LTV) 규제를 완화하겠다고 약속했다. 이 후보는 최대 90%, 윤 후보는 80%까지 LTV를 높여주겠다고 했다. 과도한 규제는 풀어야 하지만 금리 인상에 따른 후폭풍을 염두에 둬야 한다는 게 전문가들의 진단이다. 박철성 한양대 금융경제학과 교수는 “청년들에게 대출 기회를 늘릴 필요는 있지만 경기가 나빠지면 빚 폭탄의 뇌관이 될 수 있다”고 지적했다.

여기에 이 후보는 최대 1000만원까지 초저금리로 대출하는 ‘기본금융’ 정책을 시행하겠다고 했고, 윤 후보는 초저금리 특례보증 대출 50조원을 투입하기로 했다. 초저금리 정책 대출을 시행할 경우 시중은행 대출 금리와의 차이를 누군가는 감당해야 한다. 전문가들은 정부가 이를 떠안으면 국가채무 증가로, 은행이 부담하면 일반대출 금리 인상으로 이어질 것이라고 전망했다. 박 교수는 “특정 집단을 대상으로 이자율을 낮춘다면 은행으로서는 낮아진 이자율 부담을 다른 곳에서 메꾸려 할 것”이라며 “이는 세금이 될 수도, 대출 이자 부담이 될 수도 있다”고 했다.

적자국채 증가는 재정건전성을 위협하고 국가신용도를 떨어뜨릴 수 있다. 올해 말 국가채무는 1064조원으로, 국내총생산(GDP) 대비 국가채무 비율이 사상 처음 50%를 웃돌 전망이다. 박 교수는 “정부가 적자국채를 더 늘린다면 세계 시장은 한국 국채 신용도에 의심을 품게 될 것”이라며 “이는 그리스·스페인 재정위기와 같은 경제위기의 뇌관이 될 수 있다”고 지적했다.

김인엽/오형주 기자 inside@hankyung.com

이재명 후보와 윤석열 후보가 ‘현금성 복지’ ‘대출규제 완화’ ‘재정 고려 없는 감세’를 축으로 한 선심성 공약을 경쟁적으로 쏟아내고 있다. 두 후보 중 누가 되든 집권 즉시 50조원 규모의 자영업자 손실보상에 나서기로 했다. 임기 중에는 공약 이행에만 각각 300조원 이상, 266조원을 풀 예정이다. 코로나 시대 ‘유동성 파티’가 끝나고 국내외적으로 돈줄을 조이는 상황에서 대한민국의 대선 후보들만 정반대로 가고 있다는 비판이 나온다. 이 경우 물가가 뛰고 금리가 급등하는 악순환에 빠질 수 있다. 전문가들은 “후보들이 선심성 공약을 이행하기 위해 추가로 적자국채를 발행할 경우 국가 재정건전성마저 타격을 입을 것”이라고 우려했다.

○최소 200조원 살포…“물가 상승 불가피”

18일 한국매니페스토실천본부에 따르면 이 후보는 자신의 공약 이행에 300조원 이상, 윤 후보는 266조원, 안 후보는 201조원이 들어갈 것으로 추산했다. 이들 공약의 상당 부분은 물가에 직접 영향을 미칠 수 있는 현금성 복지정책이다.이 후보는 임기 내 전 국민에게 연 100만원의 기본소득을 제공하겠다고 약속했다. 국민 5162만 명에게 기본소득을 지급하려면 51조원이라는 막대한 돈이 필요하다. 여기에 연간 50조원 규모의 지역화폐를 발행하기로 했다.

윤 후보는 아이를 키우는 부모에게 1년간 최대 1200만원을 지급하는 ‘부모급여’를 공약으로 내걸었다. 코로나19 사태로 어려움을 겪고 있는 소상공인에게는 임기 100일 안에 최대 50조원을 풀겠다는 계획이다. 두 후보 모두 약속한 ‘병사 월급 200만원으로 인상’ 역시 5조1000억원의 재원이 들어간다. 병사 월급 인상이 부사관이나 장교 급여 인상으로 이어질 경우 부담은 수십조원으로 늘 수 있다.

○정부는 조이는데 후보는 “대출규제 완화”

가계부채는 코로나19 확산 전인 2019년 1539억원에서 지난해 3분기 1844조원으로 305조원 급증했다. 금융당국은 올해부터 대출 총량규제를 적용하면서 ‘가계대출 조이기’에 들어갔으나 후보들은 정반대 정책을 내놓고 있다.두 후보 모두 생애 첫 주택 구매자에게 담보인정비율(LTV) 규제를 완화하겠다고 약속했다. 이 후보는 최대 90%, 윤 후보는 80%까지 LTV를 높여주겠다고 했다. 과도한 규제는 풀어야 하지만 금리 인상에 따른 후폭풍을 염두에 둬야 한다는 게 전문가들의 진단이다. 박철성 한양대 금융경제학과 교수는 “청년들에게 대출 기회를 늘릴 필요는 있지만 경기가 나빠지면 빚 폭탄의 뇌관이 될 수 있다”고 지적했다.

여기에 이 후보는 최대 1000만원까지 초저금리로 대출하는 ‘기본금융’ 정책을 시행하겠다고 했고, 윤 후보는 초저금리 특례보증 대출 50조원을 투입하기로 했다. 초저금리 정책 대출을 시행할 경우 시중은행 대출 금리와의 차이를 누군가는 감당해야 한다. 전문가들은 정부가 이를 떠안으면 국가채무 증가로, 은행이 부담하면 일반대출 금리 인상으로 이어질 것이라고 전망했다. 박 교수는 “특정 집단을 대상으로 이자율을 낮춘다면 은행으로서는 낮아진 이자율 부담을 다른 곳에서 메꾸려 할 것”이라며 “이는 세금이 될 수도, 대출 이자 부담이 될 수도 있다”고 했다.

○적자국채 발행 땐 재정 부담

후보들의 선심성 공약 이행을 위한 재정 부담 탓에 이들이 공약을 지키는 것이 오히려 문제가 될 수 있다는 지적도 나온다. 증세 없이 최소 200조원이 드는 공약을 모두 실현하려면 적자국채 발행이 불가피하기 때문이다. 이 후보와 윤 후보는 ‘가상자산 비과세 한도 5000만원으로 상향’ ‘주택 취득세 면제’ 등 감세 공약까지 내놓으면서 증세와 관련해선 구체적인 언급을 피하고 있다.적자국채 증가는 재정건전성을 위협하고 국가신용도를 떨어뜨릴 수 있다. 올해 말 국가채무는 1064조원으로, 국내총생산(GDP) 대비 국가채무 비율이 사상 처음 50%를 웃돌 전망이다. 박 교수는 “정부가 적자국채를 더 늘린다면 세계 시장은 한국 국채 신용도에 의심을 품게 될 것”이라며 “이는 그리스·스페인 재정위기와 같은 경제위기의 뇌관이 될 수 있다”고 지적했다.

김인엽/오형주 기자 inside@hankyung.com

관련뉴스