신한금융투자는 23일 동아에스티에 대해 탄탄한 전문의약품(ETC) 제품군을 바탕으로 중장기적 성장 동력(모멘텀)을 갖췄다고 분석했다. 투자의견 ‘매수’와 목표주가 7만7000원을 제시했다.

동아에스티는 옛 동아제약에서 인적 분할해 2013년 설립됐다. 기존 동아제약이 담당하던 ETC 부문 및 해외사업부와 의료진단 부문을 맡고 있다. ETC 부문에서 자체 개발 신약, 도입신약, 제네릭(복제약) 등 다양한 제품군을 보유하고 있다. 해외사업부 부문은 바이오의약품, 항결핵제 및 캔박카스 사업부가 있다. 의료진단 부문에서는 의료기기와 진단 관련 장비 및 시약 등을 판매한다.

동아에스티의 중장기적 성장 모멘텀은 충분하다는 판단이다. 회사는 스텔라라 바이오시밀러(바이오의약품 복제약) ‘DMB-3115’를 개발하고 있다. 지난해 11월 환자 모집을 마치고 현재 임상 3상을 진행 중이다. 하반기에 임상을 마친다는 목표다. 연내 3상 중간 및 최종 결과를 확인할 수 있을 것으로 예상된다. 다른 경쟁사들의 3상 시작 시기와 비교하면, 시장 선(先) 진입으로 점유율을 확보할 수 있을 것이란 판단이다.

정재원 연구원은 “오리지널 제품의 특허만료 시기에 맞춰 스텔라라를 위협할 수 있을 것”이라며 “내년 스텔라라의 추정 글로벌 매출이 10조원을 웃도는 규모이므로, 제품 출시로 인한 수혜를 받을 것”이라고 말했다.

주력 제품들의 안정적인 매출 증가와 함께 기존 제품의 적응증 확대 및 신약 신규 후보물질(파이프라인) 구축, 판매 경로 확대 등 성장성도 명확하다고 했다.

정 연구원은 “당뇨병치료제인 ‘슈가논’은 매년 개선되는 실적을 보여주고 있고, 향후에도 안정적인 매출 성장을 할 것”이라며 “올해 당뇨병 외에도 대동맥판막석회화증 치료제로 활용하기 위한 미국 2·3상에도 진입할 예정”이라고 했다.

과민성방광치료제 ‘DA-8010’는 올 1분기 안에 3상에 진입할 예정이다. 정 연구원은 “이르면 하반기에 이들 임상 결과를 확인할 수 있을 것”이라며 “또 패치형 치매 치료제 ‘DA-5207’ 등 다양한 ETC 제품군을 추가 파이프라인으로 개발하고 있어, 탄탄한 제품군을 기반으로 임상 이벤트들의 긍정적인 결과를 확인할 수 있을 것”이라고 판단했다.

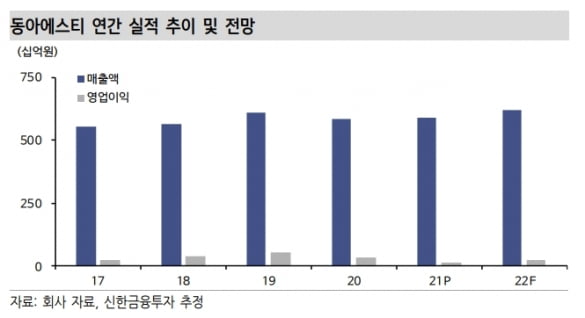

올해 별도 재무제표 기준 매출과 영업이익은 각각 6206억원과 226억원으로 추정했다. 작년보다 각각 5.2%와 46.0% 증가할 것이란 예상이다. 정 연구원은 “최근 지속적인 주가 하락이 있었으나 보유 제품의 탄탄한 성장과 코로나19 대유행 완화에 의한 매출 회복이 기대된다”며 “추가 파이프라인의 가치를 고려해 현재를 매력적인 지점으로 판단한다”고 말했다.

김예나 기자

동아에스티는 옛 동아제약에서 인적 분할해 2013년 설립됐다. 기존 동아제약이 담당하던 ETC 부문 및 해외사업부와 의료진단 부문을 맡고 있다. ETC 부문에서 자체 개발 신약, 도입신약, 제네릭(복제약) 등 다양한 제품군을 보유하고 있다. 해외사업부 부문은 바이오의약품, 항결핵제 및 캔박카스 사업부가 있다. 의료진단 부문에서는 의료기기와 진단 관련 장비 및 시약 등을 판매한다.

동아에스티의 중장기적 성장 모멘텀은 충분하다는 판단이다. 회사는 스텔라라 바이오시밀러(바이오의약품 복제약) ‘DMB-3115’를 개발하고 있다. 지난해 11월 환자 모집을 마치고 현재 임상 3상을 진행 중이다. 하반기에 임상을 마친다는 목표다. 연내 3상 중간 및 최종 결과를 확인할 수 있을 것으로 예상된다. 다른 경쟁사들의 3상 시작 시기와 비교하면, 시장 선(先) 진입으로 점유율을 확보할 수 있을 것이란 판단이다.

정재원 연구원은 “오리지널 제품의 특허만료 시기에 맞춰 스텔라라를 위협할 수 있을 것”이라며 “내년 스텔라라의 추정 글로벌 매출이 10조원을 웃도는 규모이므로, 제품 출시로 인한 수혜를 받을 것”이라고 말했다.

주력 제품들의 안정적인 매출 증가와 함께 기존 제품의 적응증 확대 및 신약 신규 후보물질(파이프라인) 구축, 판매 경로 확대 등 성장성도 명확하다고 했다.

정 연구원은 “당뇨병치료제인 ‘슈가논’은 매년 개선되는 실적을 보여주고 있고, 향후에도 안정적인 매출 성장을 할 것”이라며 “올해 당뇨병 외에도 대동맥판막석회화증 치료제로 활용하기 위한 미국 2·3상에도 진입할 예정”이라고 했다.

과민성방광치료제 ‘DA-8010’는 올 1분기 안에 3상에 진입할 예정이다. 정 연구원은 “이르면 하반기에 이들 임상 결과를 확인할 수 있을 것”이라며 “또 패치형 치매 치료제 ‘DA-5207’ 등 다양한 ETC 제품군을 추가 파이프라인으로 개발하고 있어, 탄탄한 제품군을 기반으로 임상 이벤트들의 긍정적인 결과를 확인할 수 있을 것”이라고 판단했다.

올해 별도 재무제표 기준 매출과 영업이익은 각각 6206억원과 226억원으로 추정했다. 작년보다 각각 5.2%와 46.0% 증가할 것이란 예상이다. 정 연구원은 “최근 지속적인 주가 하락이 있었으나 보유 제품의 탄탄한 성장과 코로나19 대유행 완화에 의한 매출 회복이 기대된다”며 “추가 파이프라인의 가치를 고려해 현재를 매력적인 지점으로 판단한다”고 말했다.

김예나 기자

관련뉴스