금융회사에 다니는 안모 차장(43)은 서로 다른 저축은행 네 곳에 계좌를 갖고 있다. 금리가 높은 저축은행에 돈을 맡기되 한 곳에 5000만원 이상은 절대 넣지 않기 때문이다. 5000만원은 금융회사가 만약 파산하더라도 예금자가 정부로부터 보장받을 수 있는 금액의 최대 한도(예금자보호한도)다. 안씨는 “설마 별일 있겠나 싶으면서도 은행을 제외한 2금융권에선 가능한 예금자보호한도를 지키려고 한다”며 “한도가 상대적으로 낮아 번거로운 게 사실”이라고 했다.

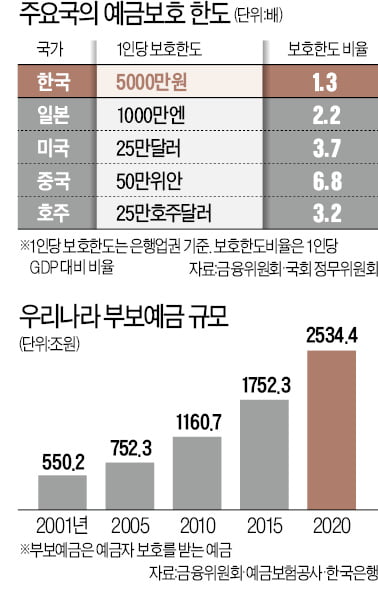

1인당 GDP 대비 보호한도, 선진국 절반

2001년 이후 20년 넘게 5000만원으로 묶여 있는 국내 예금자보호한도를 높이기 위한 논의가 급물살을 타고 있다.

초저금리 시대에 안씨처럼 고금리를 찾아 저축은행에 목돈을 맡기는 일이 익숙해진 소비자에게 ‘예금자보호한도’는 낯익은 용어다. 말 그대로 예금자보호제도에 따라 금융사가 영업정지나 파산 등으로 예금자에게 예금을 돌려줄 수 없게 됐을 때 예금보험공사가 금융사 대신 지급해주는 최대 한도 금액이다. 은행·보험사·저축은행·증권사 등 대부분의 금융사 예금에 적용되지만, 2011년 저축은행 부실 사태 이후 저축은행 예금자에게 특히 더 중요하게 인식돼왔다.

최근 예금자보호한도 상향 논의의 신호탄을 쏘아올린 곳은 금융당국이다. 고승범 금융위원장은 지난달 23일 간담회에서 “경제 규모와 금융자산 보유 확대 등으로 예금자보호한도 확대 필요성이 제기되고 있다”며 예금보험제도 개편을 시사했다. 금융위가 그동안 숱한 개편 논의에도 ‘신중론’을 유지했던 것과는 대조적이다. 이에 따라 담당 기관인 예금보험공사는 최근 예금보험제도 개선 검토를 위한 연구용역 입찰공고를 낸 데 이어 이달 말 금융당국, 업권별 협회 등과 민관 합동 태스크포스(TF)도 꾸리기로 했다. 내년 8월까지는 구체적인 개선안을 마련한다는 계획이다.

금융권 안팎에서는 예금자보호한도가 우리 경제 규모에 걸맞지 않다는 목소리가 꾸준히 제기돼왔다. 예금자보호한도는 1인당 국내총생산(GDP), 보호되는 예금(부보예금) 규모 등을 고려해 정하게 돼 있는데, 20년 동안 국내 경제가 성장한 것과 달리 쭉 동결돼왔기 때문이다. 2001년 1493만원이던 1인당 GDP는 2020년 3440만원으로 두 배 이상, 부보예금은 550조원에서 2534조원으로 다섯 배 가까이로 늘었다.

한도를 높이려는 시도도 적지 않았다. 지금도 국회에는 한도를 1억원으로 상향하는 내용의 예금자보호법 개정안이 계류돼 있다. 개정안을 검토한 이용준 국회 정무위원회 수석전문위원은 “우리나라의 1인당 GDP 대비 보호한도 비율이 1.3배로 미국(3.7배)·영국(2.5배)·일본(2.2배) 등에 비해 높은 수준이 아니라는 점 등을 감안할 때 보호한도를 1억원 이상으로 확대하는 것은 타당한 측면이 있다”고 했다.

소비자 비용 전가나 도덕적 해이 우려도

문제는 비용이다. 예금자보호제도의 재원은 금융사가 매년 내는 예금보험료다. 예금자보호한도가 상향되면 금융사가 내야 하는 보험료도 함께 오를 수밖에 없고, 이 보험료 부담은 다시 금융소비자에게 대출 금리 상향이나 예금 금리 인하와 같은 형태로 전가될 수 있다.예금자와 금융사의 도덕적 해이가 발생할 수 있다는 우려도 나온다. 금융연구원은 2020년 연구용역 보고서에서 금융위기가 현재화하지 않은 상태에서 모든 업권의 예금자보호한도를 똑같이 상향하면 예금자가 금융사 건전성보다 고금리만 좇게 되고, 이렇게 돈이 몰린 저축은행이나 상호금융 등 금융사의 위험선호 행동을 초래할 수 있다고 지적했다.

황세운 자본시장연구원 선임연구위원은 “예금자보호한도 상향에는 물론 비용이 있지만, 그 대신 금융사고가 발생했을 때 예금자가 더 두텁게 보호받을 수 있다는 편익도 있다”며 “감독당국이 2금융권에 대한 건전성 관리를 더 강화하고 소비자 역시 어느 정도 비용을 감수하겠다는 합의가 있다면 도입에 문제가 없을 것”이라고 말했다.

빈난새 기자 binthere@hankyung.com

관련뉴스