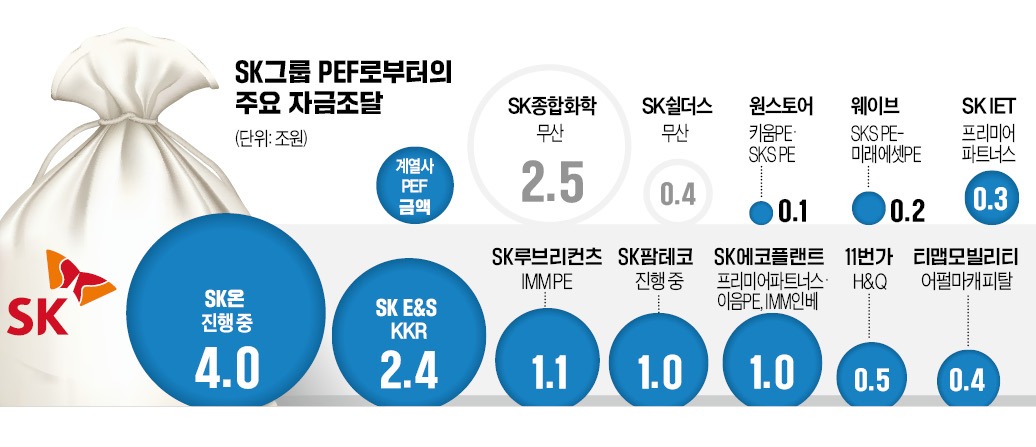

SK그룹이 사모펀드(PEF)들로부터 3년여간 12조원에 달하는 현금을 빨아들이고 있다. 주요 계열사들은 수조원대 현금을 보유한 PEF를 지렛대 삼아 ‘딥체인지(근본적 변화)’에 속도를 내고 있다. SK와 PEF의 동행을 두고 보유 현금과 부채비율 등 전통적인 재무제표에 얽매이지 않은 유연한 확장을 하고 있다는 평가와 과열을 우려하는 목소리가 동시에 나온다.

지난해엔 SK루브리컨츠가 지분 매각(1조1000억원), SK E&S는 우선주 발행(2조4000억원) 등을 통해 조 단위 현금을 마련했고, SK온은 4조원 규모의 투자유치를 진행 중이다. 현재 절차를 잠정 중단한 SK종합화학의 지분 매각, SK쉴더스의 투자유치 건까지 더하면 전체 규모는 15조원에 육박한다.

SK그룹은 ESG(환경·사회·지배구조) 등 전사적 전략에 맞춰 계열사들의 본업을 바꾸는 수준의 사업전환을 단행할 때도 PEF와 협업했다. 전기차 소재사로 재탄생한 SKC를 시작으로 신재생에너지 분야 글로벌 전초기지로 자리잡은 SK E&S, 건설사에서 친환경 플랫폼사로 변신 중인 SK에코플랜트 등이 대표적인 사례다. PEF에 지분을 팔아 마련한 현금으로 인수합병(M&A)을 단행해 짧게는 2년여 만에 주력 사업을 바꾸는 수준의 변화를 이끌어냈다. 티맵모빌리티, 웨이브, 원스토어 등 신수종사업들도 PEF의 투자금을 바탕으로 자리잡았다. SK그룹 관계자는 “최태원 회장은 평소 ‘인수한 회사의 부진보다 더 아쉬운 건 도약할 기회가 왔을 때 실탄이 부족해 기회를 놓치는 것’이라고 강조해왔다”며 “자산유동화 측면에서 PEF는 빼놓을 수 없는 파트너로 자리잡았다”고 말했다.

PEF를 통해 ‘실탄’을 확보한 덕분에 그룹 단독으로 단행하기 어려운 규모의 M&A도 속속 성사되고 있다. 최근 2년 사이 국내 폐기물 회사 인수에만 2조원 넘게 쓴 SK에코플랜트가 대표적인 사례다. SK에코플랜트가 인수 자금을 마련하기 위해 빚을 냈다면 신용등급 하락이 불가피했겠지만, 대신 플랜트사업부문을 PEF 운용사에 매각하고 프리IPO를 통해 6000억원을 확충하면서 숨통이 트였다. 이를 바탕으로 1조2000억원 규모의 싱가포르 폐기물 회사인 테스도 최근 인수했다. SK그룹의 이 같은 전략은 다른 그룹에까지 영향을 끼치고 있다. 한화, CJ그룹 등이 최근 PEF 운용사들을 불러들여 비슷한 방식의 자금조달을 추진하고 있다.

계열사 간 독립적인 의사결정과 성과 보상이 무리한 확장 경쟁을 촉발하는 것 아니냐는 지적도 있다. 그간 투자금 회수 창구 역할을 해온 기업공개(IPO) 시장이 다소 주춤해진 점도 악재다. 한 IB 대표는 “SK그룹 계열사 중 PEF로부터 대규모 자금 조달을 유치한 곳들을 보면 대부분 현금 창출 능력이 그리 높지 않다”며 “신사업에서 성과가 늦어질 경우 PEF와의 협업이 ‘청구서’로 바뀌고 자칫 그룹 지배구조를 흔드는 독이 될 수도 있다”고 말했다.

차준호 기자 chacha@hankyung.com

조(兆) 단위 투자유치 동시다발

6일 투자은행(IB)업계에 따르면 2018년부터 현재까지 SK그룹 각 계열사가 국내외 PEF로부터 자금을 조달하거나 추진 중인 거래는 총 13건, 12조원에 달한다. 2018년 11번가가 국내 PEF 운용사인 H&Q로부터 5000억원을 투자받은 것을 시작으로 계열사들이 대거 상장전투자유치(프리IPO)와 지분 매각 등을 통해 PEF 자금을 흡수하고 있다.지난해엔 SK루브리컨츠가 지분 매각(1조1000억원), SK E&S는 우선주 발행(2조4000억원) 등을 통해 조 단위 현금을 마련했고, SK온은 4조원 규모의 투자유치를 진행 중이다. 현재 절차를 잠정 중단한 SK종합화학의 지분 매각, SK쉴더스의 투자유치 건까지 더하면 전체 규모는 15조원에 육박한다.

SK그룹은 ESG(환경·사회·지배구조) 등 전사적 전략에 맞춰 계열사들의 본업을 바꾸는 수준의 사업전환을 단행할 때도 PEF와 협업했다. 전기차 소재사로 재탄생한 SKC를 시작으로 신재생에너지 분야 글로벌 전초기지로 자리잡은 SK E&S, 건설사에서 친환경 플랫폼사로 변신 중인 SK에코플랜트 등이 대표적인 사례다. PEF에 지분을 팔아 마련한 현금으로 인수합병(M&A)을 단행해 짧게는 2년여 만에 주력 사업을 바꾸는 수준의 변화를 이끌어냈다. 티맵모빌리티, 웨이브, 원스토어 등 신수종사업들도 PEF의 투자금을 바탕으로 자리잡았다. SK그룹 관계자는 “최태원 회장은 평소 ‘인수한 회사의 부진보다 더 아쉬운 건 도약할 기회가 왔을 때 실탄이 부족해 기회를 놓치는 것’이라고 강조해왔다”며 “자산유동화 측면에서 PEF는 빼놓을 수 없는 파트너로 자리잡았다”고 말했다.

PEF들 “SK는 말이 통하는 상대”

PEF 운용사들은 유독 다른 그룹보다 SK그룹과의 협업이 많은 데 대해 계열사들이 독립된 지배구조를 구축해 빠른 의사결정을 내릴 수 있다는 점을 배경으로 꼽고 있다. 한 글로벌 PEF 운용사 대표는 “SK그룹에선 지주와 그룹 컨트롤타워 의사에 따라 막바지에 협상 조건이 뒤바뀌거나 무산되는 상황이 거의 없다”고 했다. 여기에 M&A와 투자유치를 이끌었던 실무 임원들이 계열사 수장으로 부임하면서 PEF와 의사소통이 지속되고 있다는 분석이다.PEF를 통해 ‘실탄’을 확보한 덕분에 그룹 단독으로 단행하기 어려운 규모의 M&A도 속속 성사되고 있다. 최근 2년 사이 국내 폐기물 회사 인수에만 2조원 넘게 쓴 SK에코플랜트가 대표적인 사례다. SK에코플랜트가 인수 자금을 마련하기 위해 빚을 냈다면 신용등급 하락이 불가피했겠지만, 대신 플랜트사업부문을 PEF 운용사에 매각하고 프리IPO를 통해 6000억원을 확충하면서 숨통이 트였다. 이를 바탕으로 1조2000억원 규모의 싱가포르 폐기물 회사인 테스도 최근 인수했다. SK그룹의 이 같은 전략은 다른 그룹에까지 영향을 끼치고 있다. 한화, CJ그룹 등이 최근 PEF 운용사들을 불러들여 비슷한 방식의 자금조달을 추진하고 있다.

본질은 ‘갚을 돈’…과열 우려도

다만 PEF로부터의 자금 조달도 사실상 ‘빚’이라는 점에서 과도한 수준이라는 우려의 목소리도 나온다. PEF들은 각 사로부터 유사시 원금과 일정 수익률을 보장받는 거래 구조를 짠다. 금융권 차입이나 회사채 발행처럼 직접적으로 부채비율이 상승하진 않지만, 투자 이후 일정 시기가 지나면 투자금을 회수해야 한다.계열사 간 독립적인 의사결정과 성과 보상이 무리한 확장 경쟁을 촉발하는 것 아니냐는 지적도 있다. 그간 투자금 회수 창구 역할을 해온 기업공개(IPO) 시장이 다소 주춤해진 점도 악재다. 한 IB 대표는 “SK그룹 계열사 중 PEF로부터 대규모 자금 조달을 유치한 곳들을 보면 대부분 현금 창출 능력이 그리 높지 않다”며 “신사업에서 성과가 늦어질 경우 PEF와의 협업이 ‘청구서’로 바뀌고 자칫 그룹 지배구조를 흔드는 독이 될 수도 있다”고 말했다.

차준호 기자 chacha@hankyung.com

관련뉴스