국내 1위 레인지후드 업체 하츠의 주가가 상승세를 타고 있다. 윤석열 대통령 당선인의 재건축·재개발 활성화 기조에 따라 주방기기 수요가 늘어날 것으로 예상되기 때문이다. 하츠는 레인즈후드, 환기청정기 등 빌트인 주방기기를 전문으로 생산한다.

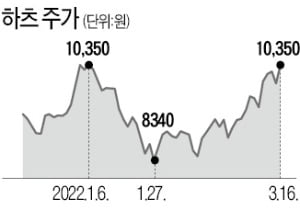

16일 하츠는 4.02% 오른 1만350원에 마감했다. 대통령 선거가 끝난 지난 9일 이후 주가가 10% 가까이 올랐다. 윤 당선인의 ‘250만 가구 신규 주택 공급’ 공약으로 B2B(기업 간 거래) 매출이 증가할 것이란 기대가 커졌다.

16일 하츠는 4.02% 오른 1만350원에 마감했다. 대통령 선거가 끝난 지난 9일 이후 주가가 10% 가까이 올랐다. 윤 당선인의 ‘250만 가구 신규 주택 공급’ 공약으로 B2B(기업 간 거래) 매출이 증가할 것이란 기대가 커졌다.

하츠의 매출은 주택 공급과 인테리어 리모델링 수요에 직접적 영향을 받는다. 김세련 이베스트투자증권 연구원은 “단기적으로는 신규 주택 입주 공백에 따라 리모델링 수요가 실적을 이끌고, 장기적으로는 B2B 매출이 증가할 것”이라고 전망했다.

2020년 7월 경쟁사인 엔텍이 파산하면서 하츠의 레인지후드 점유율은 2019년 46%에서 지난해 64%로 상승했다. SK증권에 따르면 2020년 기준 하츠의 레인지후드 매출 비중은 51%다.

철판 가격이 급등하고 있다는 점은 부담이다. 다만 입주 물량이 크게 늘면서 비용 증가를 상쇄할 것이란 분석이 나온다. 김 연구원은 “향후 입주 물량을 고려할 때 건설사 특판 매출이 증가하면서 전체 실적을 견인할 것”이라고 했다.

이베스트투자증권은 올해 하츠 매출을 전년 대비 9.4% 늘어난 1500억원으로 예상했다. 같은 기간 영업이익은 120억원으로 8% 증가할 것으로 전망된다.

박의명 기자 uimyung@hankyung.com

16일 하츠는 4.02% 오른 1만350원에 마감했다. 대통령 선거가 끝난 지난 9일 이후 주가가 10% 가까이 올랐다. 윤 당선인의 ‘250만 가구 신규 주택 공급’ 공약으로 B2B(기업 간 거래) 매출이 증가할 것이란 기대가 커졌다.하츠의 매출은 주택 공급과 인테리어 리모델링 수요에 직접적 영향을 받는다. 김세련 이베스트투자증권 연구원은 “단기적으로는 신규 주택 입주 공백에 따라 리모델링 수요가 실적을 이끌고, 장기적으로는 B2B 매출이 증가할 것”이라고 전망했다.

2020년 7월 경쟁사인 엔텍이 파산하면서 하츠의 레인지후드 점유율은 2019년 46%에서 지난해 64%로 상승했다. SK증권에 따르면 2020년 기준 하츠의 레인지후드 매출 비중은 51%다.

철판 가격이 급등하고 있다는 점은 부담이다. 다만 입주 물량이 크게 늘면서 비용 증가를 상쇄할 것이란 분석이 나온다. 김 연구원은 “향후 입주 물량을 고려할 때 건설사 특판 매출이 증가하면서 전체 실적을 견인할 것”이라고 했다.

이베스트투자증권은 올해 하츠 매출을 전년 대비 9.4% 늘어난 1500억원으로 예상했다. 같은 기간 영업이익은 120억원으로 8% 증가할 것으로 전망된다.

박의명 기자 uimyung@hankyung.com

관련뉴스