이 기사는 03월 23일 08:27 “마켓인사이트”에 게재된 기사입니다.

삼성물산이 사실상 무차입 경영으로 돌아섰다. 수익성 개선으로 안정적인 현금흐름을 창출하면서 차입금을 지속적으로 갚은 덕분이다. 지난해엔 비(非)건설 부문의 이익 증가로 영업현금흐름이 2조5000억원까지 확대됐다.

23일 증권업계에 따르면 삼성물산의 지난해 말 기준 순차입금은 마이너스(-)8274억원이다. 순차입금은 총차입금에서 현금성자산을 뺀 수치다. 순차입금이 마이너스라는 건 차입금보다 현금성자산이 더 많다는 의미다.

실질적인 무차입 경영을 하고 있는 삼성물산의 순차입금은 2017년 말만해도 2조9400억원에 달했다. 이후 점차적으로 줄여 지난해 말 기준으로 마이너스로 돌아섰다. 2019년과 2020년 4%대 중반을 나타내던 상각 전 영업이익(EBITDA) 마진도 지난해엔 5%로 올라섰다. 지난해 삼성물산의 EBITDA 대비 순차입금은 -0.5배다.

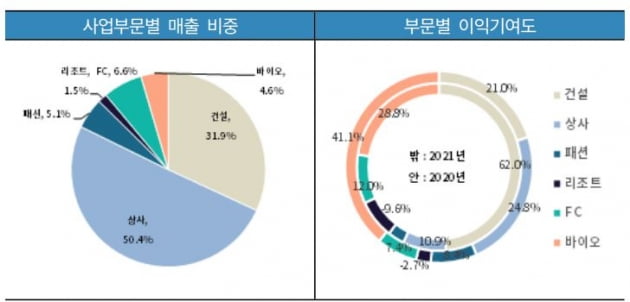

삼성물산은 건설, 상사, 패션, 리조트, 에프씨(삼성웰스토리), 바이오(삼성바이오로직스)의 다각화된 사업 구조를 갖고 있다. 건설 부문은 지난해 시공능력평가액 기준 1위다. 바이오 부문은 세계 최대 규모 동물세포 생산설비를 가동 중이다. 상사 부문 역시 매출 실적 기준 업계 3위권이다. 각 부문의 시장 지위가 고루 우수한 셈이다.

삼성물산의 지난해 연결 기준 매출은 34조4552억원으로 전년 대비 14% 증가했다. 건설 부문의 매출이 줄었지만 비건설 부문의 매출이 증가한 덕분이다. 상사 부문은 글로벌 원자재 시황호조와 신규 트레이딩 물량 확대 등으로 매출이 전년 대비 31% 상승했다. 코로나19 여파로 매출이 줄었던 패션과 리조트 부문도 외형 증가세로 전환했다.

바이오 부문의 매출 증가도 한 몫 했다. 영업이익 기여도가 가장 높은 바이오 부문은 장기계약에 기반한 안정적인 매출, 물가상승률을 반영한 판매가격 조정 등으로 2018년 이후 외형이 지속적으로 성장하고 있다. 지난해엔 코로나19 백신과 안정적인 가동률 덕분에 영업이익률이 31.4%를 기록했다.

김현 한국기업평가 책임연구원은 "바이오 매출 확대에 따른 재고자산 증가와 재건축 사업 관련 선수금 증가로 운전자본 부담이 확대됐다"면서도 "자체적으로 창출한 현금으로 바이오 부문 자본적 지출 등에 대응하면서 차입금까지 상환했다"고 설명했다.

앞으로 외형 성장에 대한 시장 안팎의 기대도 크다. 삼성물산은 지난해 하이테크와 해외 부문을 중심으로 연결 기준 13조원의 신규 수주를 달성했다. 건설 부문을 중심으로 전반적인 외형 성장이 가능하다는 얘기다. 사업 부문별로 효율화 수준이 높아지고 있는 데다 바이오 부문의 안정적인 매출 덕분에 영업이익률이 양호하게 유지될 가능성도 높다.

한국기업평가는 현재 삼성물산의 장기 신용등급으로 AA+를 부여하고 있다. 최고 수준인 AAA의 바로 아래다. 삼성물산은 금리 인상기에서 선제적으로 운영자금을 마련하기 위해 1년 6개월 만에 공개모집 회사채 발행을 준비하고 있다.

김은정 기자 kej@hankyung.com

관련뉴스