국내 반도체 ‘소부장’(소재·부품·장비) 업체들이 지난해 사상 최대 실적을 기록한 가운데 구조적으로 장기 성장세에 접어들었다는 분석이 나왔다. 메모리 반도체 사이클이 둔화됐음에도 이와 무관하게 고성장세를 보이고 있다는 설명이다. 증권업계에서는 국내 소부장 업체들이 올해도 작년을 뛰어넘는 최대 실적을 낼 것으로 예상되는 만큼 주가 재평가가 이뤄질 것으로 보고 있다.

지난해 메모리 반도체 업황이 예상만큼 좋지 않았음에도 국내 소부장 업체 대부분은 사상 최대 실적을 경신했다. 증권가에서는 이들 기업이 올해도 다시 한번 실적 증가를 이뤄낼 것으로 기대하고 있다. 한국 소부장 기업들이 구조적이고도 장기적인 성장 국면에 진입했다고 보기 때문이다.

신한금융투자는 소부장 기업의 이익 증가폭이 반도체 생산업체를 압도하고 있다는 점에 주목했다. 최도연 신한금융투자 연구원은 “공정기술 난도가 올라가면서 생산능력 확대 요구가 지속적으로 늘고 있다”며 “생산업체들로선 이익 기울기보다 설비투자 증가폭이 더 클 수밖에 없고, 소부장 업체들의 실적 기울기는 생산업체의 설비투자와 이어진다”고 설명했다. 특히 이런 추세는 장기적으로 이어질 것이란 전망이다.

‘소부장 국산화’ 정책 영향으로 국내 업체들에 기회가 많아졌고, 기초체력이 올라간 점도 성장의 주요 이유로 꼽힌다. 고영민 신한금융투자 연구원은 “2019년 한·일 소재 수출 금지 사태, 해외 반도체 장비 리드타임(주문부터 제품을 받기까지 기간) 증가, 국산 업체들의 기초체력 상승 등으로 국내 업체에 대한 수요가 늘었다”며 “2020~2021년 대일 수입 의존도는 빠르게 하락한 반면 한국 장비사들의 개발비 투입은 매우 빠르게 늘고 있다”고 말했다. 여기에 중국 반도체 시장의 가파른 성장세 역시 국내 소부장 업체들에 기회로 작용하고 있다는 설명이다.

신한금융투자는 소부장 업종 내 유망한 종목으로 주성엔지니어링, 피에스케이, 에스티아이, 에이피티씨 등을 꼽았다. 또 대외 여건 등 영향으로 주가가 떨어져 있는 한솔케미칼, 솔브레인, 이엔에프테크놀로지 등 소재 업체들도 관심을 둘 만하다고 추천했다. 주성엔지니어링은 올 들어 25일까지 24.5% 올랐다. 에이피티씨도 11.19% 상승했다. 반면 피에스케이는 같은 기간 6.63%, 에스티아이는 8.86% 하락했다.

설지연 기자 sjy@hankyung.com

○올해도 사상 최대 실적 예고

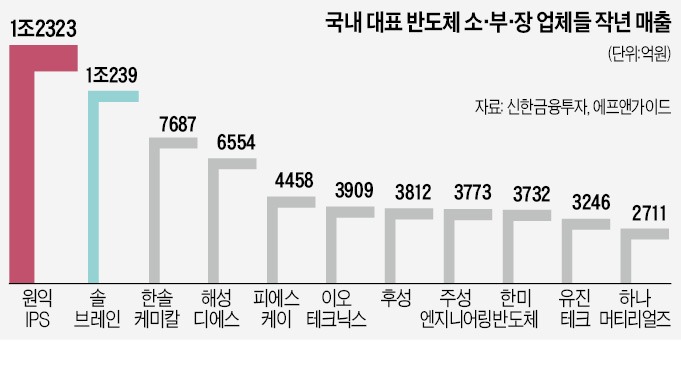

지난해 국내 대표 반도체 장비업체 7곳(원익IPS·유진테크·테스·주성엔지니어링·피에스케이·한미반도체·이오테크닉스)의 합산 매출은 3조5193억원에 달해 역대 최대를 기록했다. 전년(2조5062억원) 대비 40.4% 급증했다. 주요 반도체 소재업체 7곳(원익머트리얼즈·한솔케미칼·솔브레인·후성·원익QnC·하나머티리얼즈·해성디에스)의 합산 매출도 4조351억원으로 2020년(2조8128억원)보다 43.5% 늘었다.지난해 메모리 반도체 업황이 예상만큼 좋지 않았음에도 국내 소부장 업체 대부분은 사상 최대 실적을 경신했다. 증권가에서는 이들 기업이 올해도 다시 한번 실적 증가를 이뤄낼 것으로 기대하고 있다. 한국 소부장 기업들이 구조적이고도 장기적인 성장 국면에 진입했다고 보기 때문이다.

신한금융투자는 소부장 기업의 이익 증가폭이 반도체 생산업체를 압도하고 있다는 점에 주목했다. 최도연 신한금융투자 연구원은 “공정기술 난도가 올라가면서 생산능력 확대 요구가 지속적으로 늘고 있다”며 “생산업체들로선 이익 기울기보다 설비투자 증가폭이 더 클 수밖에 없고, 소부장 업체들의 실적 기울기는 생산업체의 설비투자와 이어진다”고 설명했다. 특히 이런 추세는 장기적으로 이어질 것이란 전망이다.

‘소부장 국산화’ 정책 영향으로 국내 업체들에 기회가 많아졌고, 기초체력이 올라간 점도 성장의 주요 이유로 꼽힌다. 고영민 신한금융투자 연구원은 “2019년 한·일 소재 수출 금지 사태, 해외 반도체 장비 리드타임(주문부터 제품을 받기까지 기간) 증가, 국산 업체들의 기초체력 상승 등으로 국내 업체에 대한 수요가 늘었다”며 “2020~2021년 대일 수입 의존도는 빠르게 하락한 반면 한국 장비사들의 개발비 투입은 매우 빠르게 늘고 있다”고 말했다. 여기에 중국 반도체 시장의 가파른 성장세 역시 국내 소부장 업체들에 기회로 작용하고 있다는 설명이다.

○주가 재평가도 이뤄질까

국내 소부장 종목들에 대한 주가 재평가도 기대된다. 최 연구원은 “한국 소부장 기업들이 반도체 사이클과 상관없이 높은 성장세를 보이고 있기 때문에 구조적인 장기 성장에 대한 확신을 가질 필요가 있다”며 “사이클에 집착할 필요 없이 밸류에이션(실적 대비 주가수준) 재평가가 가능하다”고 분석했다.신한금융투자는 소부장 업종 내 유망한 종목으로 주성엔지니어링, 피에스케이, 에스티아이, 에이피티씨 등을 꼽았다. 또 대외 여건 등 영향으로 주가가 떨어져 있는 한솔케미칼, 솔브레인, 이엔에프테크놀로지 등 소재 업체들도 관심을 둘 만하다고 추천했다. 주성엔지니어링은 올 들어 25일까지 24.5% 올랐다. 에이피티씨도 11.19% 상승했다. 반면 피에스케이는 같은 기간 6.63%, 에스티아이는 8.86% 하락했다.

설지연 기자 sjy@hankyung.com

관련뉴스