투자의 귀재로 불리는 워런 버핏이 언급한 ‘스노볼 효과’는 눈사람을 만들 때 작은 눈덩이를 계속해서 굴리다 보면 어느새 커지는 것처럼 작은 원금이라도 잘 운용하면 큰 자산이 된다는 의미다. 평생의 자산을 형성하는 데 사회초년생 시절의 재테크 습관이 얼마나 중요한지를 강조한 말이다. 전문가들은 소득이 많지 않은 사회초년생이라면 세액·소득공제 등 각종 공제 제도를 적극 활용하는 것이 유리하다고 조언한다.

월세·전세대출 세액공제 잘 챙겨야

국민은행 WM스타자문단이 쓴 《당신에게 필요한 부동산 절세법》은 20대부터 70대까지 생애주기별로 알아야 할 부동산 관련 절세 전략을 다루고 있다. 사회초년생들이 활용할 수 있는 다양한 공제 제도를 폭넓게 담았다.

국민은행 WM스타자문단이 쓴 《당신에게 필요한 부동산 절세법》은 20대부터 70대까지 생애주기별로 알아야 할 부동산 관련 절세 전략을 다루고 있다. 사회초년생들이 활용할 수 있는 다양한 공제 제도를 폭넓게 담았다.소득이 적은 사회초년생은 납부할 세액에서 일부를 공제해주는 방식의 세액공제가 소득공제보다 유리한 경우가 많다. 세액공제는 대상 금액에 일정 비율을 곱해 나온 숫자만큼의 세금을 공제해 상대적으로 낮은 세율을 적용받는 소득자에게 유리하기 때문이다. 반면 소득공제는 세금을 낼 때 적용하는 근로소득을 일부 차감하는 방식이어서 높은 세율을 적용받을수록 혜택이 생긴다.

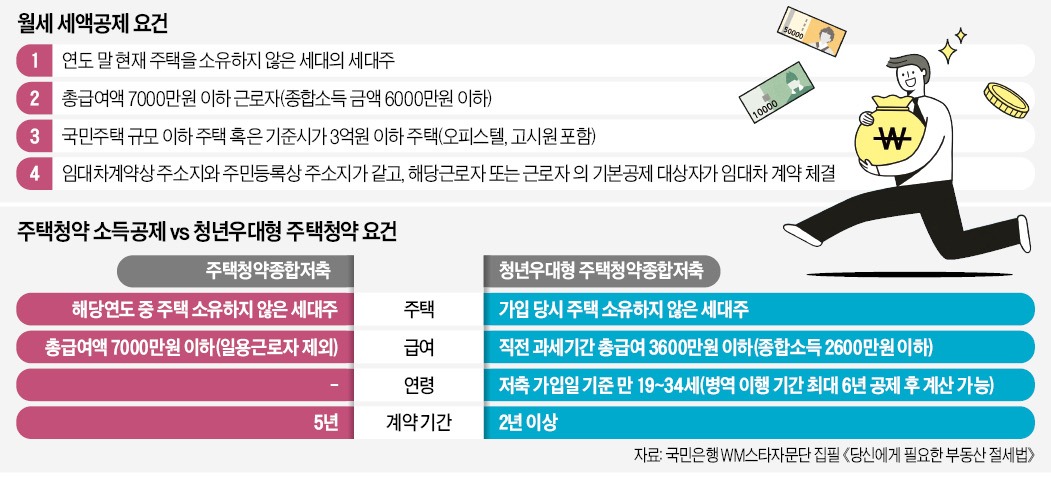

세액공제를 받을 수 있는 대표적인 항목은 월세 등 주거 관련 비용이다. 월세 세액공제를 받을 수 있는 조건은 △주택을 소유하지 않은 가구의 세대주이면서 △총급여액 7000만원 이하 근로자(종합소득 금액은 6000만원 이하) △국민주택 규모 이하 주택이거나 기준시가 3억원 이하 주택(오피스텔 고시원 포함)일 때다. 이 경우 임대 계약상 주소지와 주민등록상 주소지가 같고, 근로자 혹은 근로자의 기본공제 대상자가 임대차계약을 체결해야 한다.

공제 요건에 해당하면 월세 금액의 10%, 총 급여액 5500만원 이하 근로자(종합소득 금액 4500만원 초과자는 제외)는 12%를 세액공제로 돌려받을 수 있다. 단, 월세 금액은 연간 750만원 한도다. 공제 요건에 해당하지 않더라도 월세를 내고 이에 대한 현금영수증을 신청하면 신용카드 등 소득공제로 월세 납부액을 공제받을 수 있다. 이 경우 총급여의 25%를 초과해 사용해야 공제 금액이 산출되므로 사용 금액을 잘 계산해야 한다. 주택을 빌리기 위해 대출받고 대출금을 갚은 경우에도 상환 금액의 40%를 주택자금 소득공제로 돌려받을 수 있다.

주택청약통장은 필수

자문단은 사회초년생이라면 주택청약종합저축 통장 가입이 필수라고 조언한다.주택을 소유하지 않은 세대주 중 총 급여액 7000만원 이하 근로자는 청약저축 소득공제 대상이다. 연간 청약저축 납입액 240만원 한도로 납입액의 40%, 최대 96만원 한도까지 소득공제를 받을 수 있다. 단 소득공제를 받은 경우 계좌를 5년간 유지해야 한다. 5년 이내 계좌를 해약하는 경우에는 소득공제를 받은 금액에 6%를 곱한 금액을 추징한다.

소득이 낮은 만 34세 이하 청년이라면 저축 이자에 비과세 혜택을 제공하는 청년 우대형 주택청약종합저축 가입을 따져봐야 한다. 청년 우대형 청약저축은 가입일 기준 만 19~34세 청년이 총급여액 3600만원 이하 소득을 올리고 있다면 가입할 수 있다. 청약저축과 마찬가지로 무주택 세대주여야 하며 계약기간은 2년 이상이다. 청약저축 소득공제는 주택임차차입금 소득공제 한도와 합해 연 300만원 한도가 적용된다. 장기주택저당차입금 이자소득 공제도 소득공제 한도에 합산 적용된다.

자문단은 이 외에도 책에 주택을 임차한 사회초년생을 위해 임차인의 권리와 임대인에게 요구할 수 있는 사항 등을 상세히 담았다.

김소현 기자 alpha@hankyung.com

관련뉴스