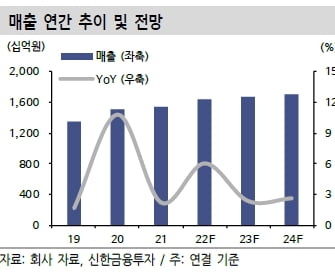

신한금융투자는 31일 GC녹십자에 대해 본사업 실적 성장에 주목할 시기라며 ‘헌터라제’ 등 처방의약품 매출이 성장할 것으로 예상했다. 투자의견 ‘매수’ 및 목표주가 24만원을 제시했다.

GC녹십자의 주가는 코로나19 확산과 함께 혈장치료제 및 백신 위탁생산(CMO)으로 주목받으며 상승했다. 하지만 지난해 코로나19 혈장치료제 개발을 포기하고 얀센 백신 위탁생산을 중단하며 주가는 다시 하락했다.

정재원 연구원은 “코로나19 이슈로 인한 주가 하락 리스크는 해소됐고 본사업에 주목할 시기”라며 “보유 제품의 성장 및 관계사 실적 개선을 통한 수익성 상승이 예상된다”고 말했다.

MSD 백신에 대한 공동판매 계약은 2020년 말에 종료됐다. 이로 인한 작년 매출 감소분은 독감백신 ‘지씨플루’ 및 연결 기업의 호실적을 통해 상쇄됐다. 다만 지씨플루는 향후 매출 추이를 통해 ‘트윈데믹(코로나19와 겨울철 독감의 동시 유행)’에 따른 효과였는지를 확인할 필요가 있다고 했다.

처방의약품은 매출 상승을 기대할 수 있다는 전망이다. 헌터증후군 치료제인 헌터라제는 해외 매출이 증가하고 있다. 혈우병 치료제인 ‘그린진에프’는 중국에서 품목허가를 획득했다. 판매망 확대로 인해 매출이 늘어날 것이란 예상이다.

단기적으로는 혈액제제 ‘IVIG-SN 10%’의 미국 진출이 기대된다고 했다. 지난 2월 GC녹십자는 미국 식품의약국(FDA)으로부터 IVIG-SN 10%의 품목허가신청(BLA)에 대한 최종보완요구서한(CRL)을 받았다. GC녹십자는 올해 BLA를 다시 제출할 계획이다. 올해 BLA를 다시 제출하면 내년에 허가를 획득하고 2024년에 미국 출시가 가능할 것이란 관측이다.

중장기적으로는 혁신신약 확보 및 보유 제품을 통한 매출 성장이 중요하다고 봤다. 녹십자는 희귀질환 분야 혁신신약을 중심으로 신약후보물질(파이프라인)을 확장하고 있다. 하지만 현재 전임상 단계를 진행하고 있는 상황인 만큼, 적어도 5년 이상이 지나야 가능성을 확인할 수 있을 것으로 판단했다.

박인혁 기자

관련뉴스