신한은행이 법인에 최근 암호화폐 거래용 실명계좌를 열어준 것으로 확인됐다. 법인이 암호화폐거래소 코빗을 이용해 원화로 암호화폐를 거래할 수 있게 됐다. 그동안 대규모 자금세탁을 우려해 법인 계좌를 내주지 않던 은행이 실명계좌를 발급하면서 암호화폐 시장에 기관 자금이 본격 유입될 것이란 전망이 나온다. 장기 투자 중심의 법인 자금이 들어오면 ‘단타’ 위주인 개인투자자들의 투자 행태도 달라질지 관심이 쏠리고 있다.

그동안 은행들은 암호화폐거래소를 이용하기 위해 필요한 실명계좌를 법인에 내주지 않았다. 현재 가상자산 사업자에 대한 규제 근거인 특정금융정보법에는 법인 계좌 발급을 금지하는 별도 규정은 없다. 하지만 자금세탁 위험이 커 그동안 발급을 꺼려 왔다는 설명이다. 한 은행 관계자는 “법인에 대한 검증이 어렵고 다른 특정인의 요구로 암호화폐를 대리 구매하는지 확인할 수 없다”며 “투자금 규모도 크기 때문에 자금세탁 관련 규제 리스크가 개인 회원에 비해 크다”고 말했다.

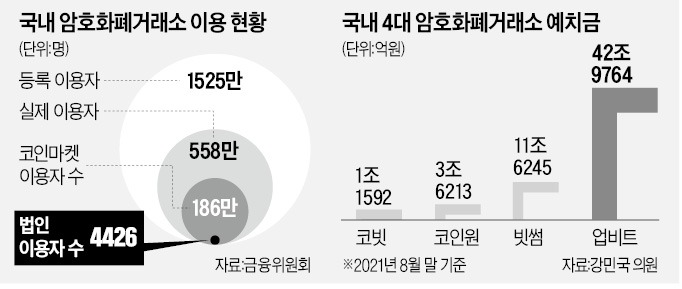

업비트 운영사인 두나무와 빗썸은 승인받은 법인 회원에 한해 실명계좌가 필요없는 코인마켓 거래를 허용하고 있다. 작년 12월 말 기준 거래소를 이용하는 법인 회원은 4426곳이다. 이들 회원도 해외 거래소나 장외시장 등에서 암호화폐를 사들여야 국내 암호화폐거래소의 코인마켓에서 거래할 수 있는 구조다. 현금을 입금해서 암호화폐를 구입할 수 있는 원화마켓과는 편의성 면에서 차이가 크다. 신한은행이 법인 계좌를 발급한 게 법인 투자자금 유입의 신호탄이 될 수 있다는 분석이 나오는 이유다.

신한은행뿐 아니라 다른 은행들도 암호화폐 사업에 큰 관심을 나타내고 있다. 최근 은행연합회는 금융당국에 “공신력 있는 은행이 가상자산 관련 사업에 진출할 수 있도록 허용해달라”고 요청한 것으로 알려졌다. 우리금융 자회사인 우리펀드서비스는 코인마켓 중심의 암호화폐거래소 지닥과 함께 법인 암호화폐 세무·회계 관리 프로그램인 ‘지닥펀드서비스’를 지난 1월 내놨다. 농협은행은 빗썸, 코인원에 실명계좌를 발급했고 수탁업체인 카르도의 지분도 보유하고 있다. 신한은행처럼 수탁 서비스와 매매중개 서비스를 동시에 제공할 여건이 이미 마련돼 있다는 평가다.

법인 자금이 암호화폐거래소로 유입되면서 거래 규모가 더욱 커질 수 있다는 전망도 나온다. 작년 8월 말 기준 업비트, 빗썸, 코인원, 코빗의 암호화폐·현금 예치액은 59조3814억원으로 대부분 개인투자자 자금이다. 업계는 단타 위주의 암호화폐 투자 문화가 개선될 것으로 기대하고 있다. 한 업계 관계자는 “법인 자금이 대거 들어오면 장래성 있는 기업이 발행한 암호화폐 위주로 장기적 안목에서 투자가 이뤄질 것으로 본다”며 “암호화폐별로 ‘옥석 가리기’가 본격화할 것”이라고 했다.

박진우/박상용 기자 jwp@hankyung.com

기업도 원화로 암호화폐 사고판다

7일 금융업계에 따르면 신한은행은 자체 검토를 거쳐 개인투자자에게만 발급하던 실명확인입출금계좌(실명계좌)를 일부 법인에 발급했다. 신한은행은 코빗 이용자에 한해서만 실명계좌를 발급하고 있어 이들 법인도 코빗을 이용하게 될 것으로 예상된다. 신한은행 관계자는 “한국디지털자산수탁(KDAC) 고객사 중 검토를 거쳐 파일럿(시범사업) 형태로 실명계좌를 제공했다”며 “신한은행 계좌를 통해 투자한 암호화폐는 외부로의 이전 거래를 통제해 자금세탁 위험을 없앴다”고 말했다. KDAC은 신한은행이 지분투자한 암호화폐 커스터디(수탁) 업체다.그동안 은행들은 암호화폐거래소를 이용하기 위해 필요한 실명계좌를 법인에 내주지 않았다. 현재 가상자산 사업자에 대한 규제 근거인 특정금융정보법에는 법인 계좌 발급을 금지하는 별도 규정은 없다. 하지만 자금세탁 위험이 커 그동안 발급을 꺼려 왔다는 설명이다. 한 은행 관계자는 “법인에 대한 검증이 어렵고 다른 특정인의 요구로 암호화폐를 대리 구매하는지 확인할 수 없다”며 “투자금 규모도 크기 때문에 자금세탁 관련 규제 리스크가 개인 회원에 비해 크다”고 말했다.

업비트 운영사인 두나무와 빗썸은 승인받은 법인 회원에 한해 실명계좌가 필요없는 코인마켓 거래를 허용하고 있다. 작년 12월 말 기준 거래소를 이용하는 법인 회원은 4426곳이다. 이들 회원도 해외 거래소나 장외시장 등에서 암호화폐를 사들여야 국내 암호화폐거래소의 코인마켓에서 거래할 수 있는 구조다. 현금을 입금해서 암호화폐를 구입할 수 있는 원화마켓과는 편의성 면에서 차이가 크다. 신한은행이 법인 계좌를 발급한 게 법인 투자자금 유입의 신호탄이 될 수 있다는 분석이 나오는 이유다.

기업 자금 본격 유입되나

신한은행의 법인계좌 발급은 기관 자금을 선점하겠다는 전략으로 풀이된다. 지금까지는 암호화폐를 보유한 법인에 암호화폐를 보관할 수 있는 ‘금고(커스터디)’만 제공해 왔다. 앞으로는 이 금고에 암호화폐를 맡긴 법인 위주로 매매·중개까지 한 발짝 더 나아갈 수 있을지 업계의 관심이 집중되고 있다.신한은행뿐 아니라 다른 은행들도 암호화폐 사업에 큰 관심을 나타내고 있다. 최근 은행연합회는 금융당국에 “공신력 있는 은행이 가상자산 관련 사업에 진출할 수 있도록 허용해달라”고 요청한 것으로 알려졌다. 우리금융 자회사인 우리펀드서비스는 코인마켓 중심의 암호화폐거래소 지닥과 함께 법인 암호화폐 세무·회계 관리 프로그램인 ‘지닥펀드서비스’를 지난 1월 내놨다. 농협은행은 빗썸, 코인원에 실명계좌를 발급했고 수탁업체인 카르도의 지분도 보유하고 있다. 신한은행처럼 수탁 서비스와 매매중개 서비스를 동시에 제공할 여건이 이미 마련돼 있다는 평가다.

법인 자금이 암호화폐거래소로 유입되면서 거래 규모가 더욱 커질 수 있다는 전망도 나온다. 작년 8월 말 기준 업비트, 빗썸, 코인원, 코빗의 암호화폐·현금 예치액은 59조3814억원으로 대부분 개인투자자 자금이다. 업계는 단타 위주의 암호화폐 투자 문화가 개선될 것으로 기대하고 있다. 한 업계 관계자는 “법인 자금이 대거 들어오면 장래성 있는 기업이 발행한 암호화폐 위주로 장기적 안목에서 투자가 이뤄질 것으로 본다”며 “암호화폐별로 ‘옥석 가리기’가 본격화할 것”이라고 했다.

박진우/박상용 기자 jwp@hankyung.com

관련뉴스