삼성중공업은 만년 적자기업으로 분류된다. 2015년부터 올해까지 누적 적자가 5조원이 넘기 때문이다. 하지만 최근 들어 조금씩 분위기가 바뀌고 있다. 지금처럼 ‘알짜 수주’가 이어지면 내년부터 흑자 전환이 가능할 것이란 전망이 나온다.

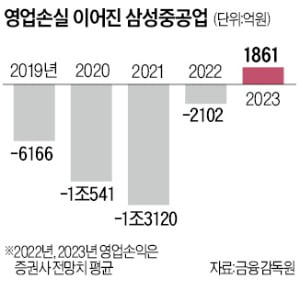

삼성중공업은 만년 적자기업으로 분류된다. 2015년부터 올해까지 누적 적자가 5조원이 넘기 때문이다. 하지만 최근 들어 조금씩 분위기가 바뀌고 있다. 지금처럼 ‘알짜 수주’가 이어지면 내년부터 흑자 전환이 가능할 것이란 전망이 나온다.11일 금융정보업체 에프앤가이드에 따르면 삼성중공업의 올해 연간 영업손실 컨센서스(증권사 전망치 평균)는 2102억원으로 집계됐다. 내년부터는 ‘마이너스의 늪’에서 벗어날 가능성이 높다. 증권사들은 이 회사의 내년 영업이익 컨센서스를 1861억원으로 잡고 있다.

이 회사는 2015년부터 지난해까지 매년 적자를 기록하며 누적으로 5조5652억원 규모의 영업손실을 기록했다. 올해 적자 전망치까지 합치면 8년 동안 5조7754억원 규모의 누적 영업손실을 내는 것이다. 해양플랜트 사업 부실과 지독한 ‘수주가뭄’이 적자 행진의 배경으로 꼽힌다.

삼성중공업은 손실로 재무구조가 나빠지자 2016년 11월, 2018년 4월, 2021년 11월 등 세 차례에 걸쳐 유상증자로 3조8300억원가량을 수혈받았다. 삼성전자 등 그룹 계열사와 일반주주들이 유상증자에 참여했다.

하지만 최근 들어 사정이 급반전됐다. 삼성중공업은 작년에 80척, 122억달러(약 14조8071억원) 규모의 수주를 기록했다. 작년 목표치(91억달러·약 11조446억원)의 34%를 초과 달성한 실적이다. 올 들어 액화천연가스(LNG) 운반선 5척과 컨테이너선 9척을 수주하면서 올해 수주 목표(88억달러)의 25%를 달성했다.

수주가 폭증하는 데다 신사업 기대도 커졌다. 차세대 연료전지 선박이 대표적이다. 연료전지 추진선과 암모니아 추진선을 각각 2025년, 2024년 판매를 목표로 기술을 개발 중이다. 삼성전자의 평택 반도체공장 건설 공사 수주도 늘어나고 있다.

조선사들이 수주 후 선박을 건조해 고객사에 인도할 때까지 걸리는 시간은 2년6개월 안팎이다. 2~3년 전 수주의 결과물이 올해 매출과 영업이익으로 잡힌다는 얘기다. 삼성중공업 관계자는 “고정비 부담 등이 상당한 만큼 당장 올해 흑자 전환은 어렵다”며 “2023년부터는 매출이 급반등하고 재무구조도 개선될 것”이라고 내다봤다.

김익환 기자 lovepen@hankyung.com

관련뉴스