이 기사는 04월 14일 06:07 “마켓인사이트”에 게재된 기사입니다.

국내 최대 컨테이너선사 HMM이 투자적격등급(AAA~BBB)의 최하단을 벗어났다.

13일 투자은행(IB업계)에 따르면 나이스신용평가는 지난 12일 HMM의 장기신용등급을 'BBB-'에서 'BBB'로 상향 조정했다. 지난해 12월 투기등급인 ‘BB’에서 ‘BBB-’로 신용등급을 올린 데 이어 4개월만에 추가 상향이 이뤄졌다. 등급전망도 '긍정적'으로 유지해 'BBB+'로 올라설 가능성이 높다.

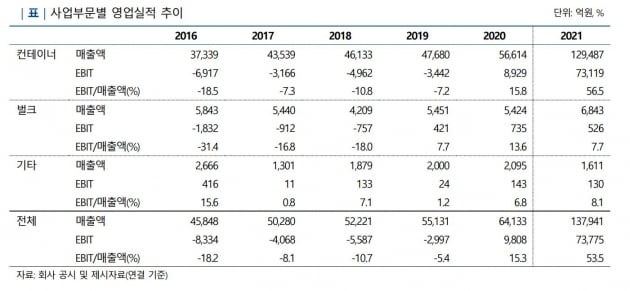

HMM의 탄탄한 실적이 신용도 향상으로 이어졌다는 분석이다. HMM은 지난해 영업이익 7조3775억원을 기록하는 창사 이래 최대 실적을 거뒀다. 매출액도 2020년 6조4133억원에서 지난해 13조7941억원으로 두 배 이상 뛰었다. 글로벌 경기 회복에 따른 컨테이너 물동량이 증가한 데다 미국 등 주요 항만시설에서 ‘물류 병목현상’이 발생하면서 운임지수가 크게 오른 영향으로 풀이된다.

앞서 HMM은 해운업 불황 등의 여파로 2014년부터 구조조정에 돌입했다. 이에 나이스신용평가는 2014년 12월 신용등급을 투기등급인 BB+로 낮췄다. 재무구조 악화에 빠진 HMM은 2018년부터 산업은행과 한국해양진흥공사의 공동관리를 받고 있다. 하지만 고강도 구조조정으로 체질 개선을 이뤄낸 데다 해운업이 장기 침체에서 벗어나면서 HMM의 수익성이 빠르게 개선되고 있따는 게 나이스신용평가의 설명이다.

세계 3대 해운동맹인 디얼라이언스에 2020년 4월 가입하는 등 글로벌 시장에서 신뢰를 회복하는 계기도 마련했다. 디얼라이언스 회원사들과 화물을 공유하고, ‘규모의 경제’ 실현으로 원가 경쟁력을 높일 수 있다는 것도 해운동맹의 장점으로 꼽힌다.

우호적인 경영환경은 올해도 이어질 전망이다. 영국의 해운·조선시황 분석업체 클락슨리서치에 따르면 올해 컨테이너선 선복량과 컨테이너 물동량이 각각 3.6%, 3.5% 증가할 것으로 예측했다. 북미 지역을 중심으로 한 공급망 병목현상도 지속될 것으로 관측된다.

재무구조도 굳건한 편이다. 오는 2024년까지 1만3000TEU급 초대형 컨테이너선 12척을 인도받는 등 CAPEX(설비투자) 부문에서 타격을 입을 수 있지만 우수한 영업실적을 바탕으로 대규모 자금 소요에 대응할 수 있다고 나이스신용평가는 분석했다.

신승환 나이스신용평가 책임연구원은 “컨테이너 운송 시장 업황이 중단기적으로 우호적인 수준을 유지하고 있어 회사는 우수한 영업실적을 보여줄 전망”이라며 “영업실적 및 사업 안정성이 꾸준히 제고될 경우 신용등급을 또다시 상향 조정할 수 있다”고 말했다.

장현주 기자 blacksea@hankyung.com

관련뉴스