국내 철강업계가 지난해 ‘철강 슈퍼사이클’에 힘입어 역대급 실적을 달성한 데 이어 올해도 호실적을 이어갈 전망이다. 포스코홀딩스가 시장 예상치를 웃도는 올 1분기 역대 최대 실적을 달성한 데 이어 현대제철과 동국제강 실적도 전년 동기 대비 크게 개선될 것이라는 관측이 나온다. 글로벌 철강 원료 가격 상승으로 철강재 값이 잇따라 오른 데다 공급망 차질에 따른 철강 수급 불안으로 가격 인상 기조가 유지되고 있다는 것이 업계의 설명이다.

국내 철강업계가 지난해 ‘철강 슈퍼사이클’에 힘입어 역대급 실적을 달성한 데 이어 올해도 호실적을 이어갈 전망이다. 포스코홀딩스가 시장 예상치를 웃도는 올 1분기 역대 최대 실적을 달성한 데 이어 현대제철과 동국제강 실적도 전년 동기 대비 크게 개선될 것이라는 관측이 나온다. 글로벌 철강 원료 가격 상승으로 철강재 값이 잇따라 오른 데다 공급망 차질에 따른 철강 수급 불안으로 가격 인상 기조가 유지되고 있다는 것이 업계의 설명이다. 시장 예상치 웃도는 호실적

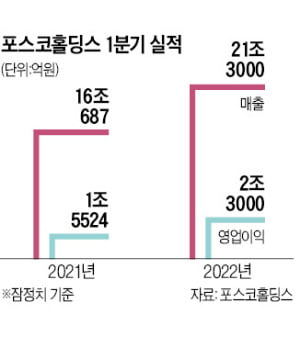

포스코홀딩스는 연결 기준 1분기 영업이익이 2조3000억원으로 작년 동기(1조5524억원)보다 43.9% 증가한 것으로 잠정 집계됐다고 지난 14일 공시했다. 매출은 21조3000억원으로 작년 동기(16조687억원) 대비 32.8% 증가했다. 매출과 영업이익은 1분기 기준으로 모두 역대 최대치다.

포스코홀딩스는 연결 기준 1분기 영업이익이 2조3000억원으로 작년 동기(1조5524억원)보다 43.9% 증가한 것으로 잠정 집계됐다고 지난 14일 공시했다. 매출은 21조3000억원으로 작년 동기(16조687억원) 대비 32.8% 증가했다. 매출과 영업이익은 1분기 기준으로 모두 역대 최대치다.포스코홀딩스의 1분기 실적은 컨센서스(증권사 추정치 평균)를 웃도는 ‘깜짝 실적’이다. 금융정보업체 에프앤가이드에 따르면 1분기 포스코홀딩스의 매출과 영업이익 컨센서스는 각각 19조9987억원, 1조6954억원이었다. 실제 영업이익은 컨센서스와 비교해 35.6% 많았다. 포스코홀딩스 매출의 절반가량을 차지하는 철강 사업부문(포스코)이 원자재 가격 급등이란 악재를 극복한 것이 깜짝 실적으로 이어졌다는 분석이다.

당초 증권사들은 포스코의 1분기 실적을 낮게 예상했다. 철광석 가격이 급등하면서 원가 부담이 상당했기 때문이다. 겨울이 끼어 있는 1분기에는 철강 제품 수요가 줄어들 때가 많다는 점도 감안했다. 증권사들이 놓친 변수는 ‘수요’였다. 선박 수주가 몰린 조선 등 주요 전방산업에서 철강재 주문이 폭증했다. 원자재 가격을 제품 가격에 반영한 것도 실적이 예상을 뛰어넘은 요인 중 하나다. 철강 유통업체에 판매하는 후판 가격은 작년 상·하반기 두 차례 인상이 이뤄졌다.

포스코와 함께 국내 철강 ‘빅3’인 현대제철과 동국제강도 1분기에 전년 동기를 크게 웃도는 실적을 낼 것이라는 관측이 지배적이다. 증권업계는 현대제철 매출이 전년보다 33.8% 늘어난 6조5907억원, 영업이익은 95.7% 증가한 5948억원으로 추정했다. 동국제강의 1분기 연결 기준 영업이익 컨센서스는 전년 동기(1094억원) 대비 46%가량 증가한 1600억원이다.

車·조선사 가격협상이 변수

철강업계 2분기 실적의 열쇠는 자동차와 조선업체들이 쥐고 있다. 현재 포스코는 현대자동차를 비롯한 완성차업체와 자동차 강판 납품가격 인상을 위한 협상을 하고 있다. 국내 철강업계와 완성차업체의 올 상반기 자동차 강판 가격 협상은 t당 15만원 인상하는 선에서 마무리 수순을 밟고 있는 것으로 알려졌다. 당초 철강사들은 t당 20만원 인상을 요구했지만, 완성차업체는 10만원 미만 수준의 가격을 제시한 것으로 전해졌다.철강업계는 지난해 자동차 강판 가격을 충분히 올리지 못했다고 판단하고 인상 폭을 크게 제시했다. 자동차 강판 가격의 연간 인상률이 기초 철강재인 열연강판 가격 인상률에 미치지 못했다는 게 철강업계 설명이다. 양측이 제시한 가격 차이는 컸지만 원자재값 상승분 등을 적절히 반영하는 수준에서 매듭짓고 있는 것으로 알려졌다.

반면 철강사와 조선사 간 협상은 평행선을 달리고 있다. 철강사는 추가 가격 인상을 요구하는 반면 조선업계는 지난해 상·하반기 연속 가격을 높인 상황에서 추가적인 인상은 곤란하다고 맞서고 있다. 조선업계는 조선용 후판이 원가의 20% 수준을 차지하고 있어 올해도 인상되면 원가 부담이 늘어난다며 난감해하고 있다. 지난해 상·하반기에 후판 가격이 각각 t당 10만원, 40만원가량 오르면서 2020년 말 t당 60만원대였던 후판 가격은 현재 110만원에 달한 것으로 알려졌다.

하지만 철강업계는 지난해부터 철광석 등 원자재 가격이 꾸준히 상승하면서 제품 가격 인상이 불가피하다고 보고 있다. 한국광물자원공사에 따르면 작년 말 t당 120.19달러였던 국제 철광석 가격은 지난 8일 기준 159.25달러까지 치솟았다.

김홍균 DB금융투자 연구원은 “최근 전 세계적으로 수요가 살아나며 공급이 달리는 상황이 곳곳에서 빚어지고 있다”며 “특히 국내 철강재 시장은 가격이 오르는 국면에서도 수요가 공급을 앞서는 상황이 지속되고 있다”고 말했다.

강경민 기자 kkm1026@hankyung.com

관련뉴스