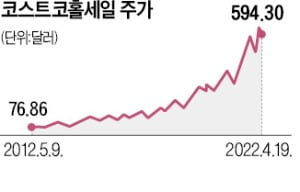

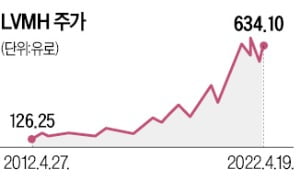

글로벌 명품 1위 루이비통모에헤네시(LVMH)와 ‘가성비’의 대명사로 꼽히는 코스트코홀세일의 장기 주가 궤적은 일란성 쌍둥이처럼 닮았다. 수년간 완만하게 오르던 주가는 2019년을 기점으로 수직 상승했다. 유통업종을 담당하는 한 애널리스트는 “코로나19와 함께 등장한 신(新)소비인류의 특징을 이만큼 잘 보여주는 지표는 없을 것”이라고 했다.

핵심 키워드는 양극화다. 나를 위해 투자하는 ‘미(Me)코노미’ 세대는 값싸고 질 좋은 물건을 찾는 데 아낌없이 시간과 돈을 투자한다. 차별화에 실패한 백화점·대형마트가 살아남기 어렵고, ‘봉지 갈이’로 혁신을 외면하는 식품 대기업은 위태로워졌다.

‘브랜드 시대’의 종말

켈시 로빈슨 맥킨지&컴퍼니 파트너는 지난해 월스트리트저널과의 인터뷰에서 “MZ세대(밀레니얼+Z세대)는 명성 높은 브랜드를 버리고 새로운 브랜드를 선택하고 있다”며 “코로나19 이후 소비자의 브랜드 충성도가 붕괴됐다”고 진단했다. 한국도 사정은 비슷하다. 더 많이 검색하고, 까다롭게 고른다. 글로벌 커머스미디어 플랫폼 크리테오가 한국 소비자의 구매 행태를 분석한 ‘쇼퍼 스토리 2022’에 따르면 ‘매장에서 상품을 둘러보고 온라인으로 구매한다’는 질문에 MZ세대의 78%가 ‘그렇다’고 응답했다. 50대 이상이 57%에 불과한 것과 대조적이다.

켈시 로빈슨 맥킨지&컴퍼니 파트너는 지난해 월스트리트저널과의 인터뷰에서 “MZ세대(밀레니얼+Z세대)는 명성 높은 브랜드를 버리고 새로운 브랜드를 선택하고 있다”며 “코로나19 이후 소비자의 브랜드 충성도가 붕괴됐다”고 진단했다. 한국도 사정은 비슷하다. 더 많이 검색하고, 까다롭게 고른다. 글로벌 커머스미디어 플랫폼 크리테오가 한국 소비자의 구매 행태를 분석한 ‘쇼퍼 스토리 2022’에 따르면 ‘매장에서 상품을 둘러보고 온라인으로 구매한다’는 질문에 MZ세대의 78%가 ‘그렇다’고 응답했다. 50대 이상이 57%에 불과한 것과 대조적이다.글로벌 인플레이션은 이런 소비 행태를 가속화하고 있다. 유통업체 관계자는 “애견용 사료 가격만 해도 올초 대비 10~15%가량 올랐다”며 “러시아의 우크라이나 침공이 장기화하면서 옥수수, 밀 등 곡물에 기초한 식재료 가격이 천정부지로 오를 가능성이 높아지고 있다”고 말했다. 코로나19 방역 해제와 함께 보복성 소비가 폭발하고 있지만, 전문가들은 이제부터 온·오프라인 유통업체의 진짜 승부가 펼쳐질 것으로 전망하고 있다.

더 검색하고, 까다롭게 고르는 소비자

대형마트와 편의점이 자체브랜드(PB) 특화에 총력을 기울이는 것도 이런 이유에서다. ‘나만의 가치’를 추구하는 미코노미 시대 소비자의 입맛을 충족시키기 위해 안간힘을 쓰는 것이다.

대형마트와 편의점이 자체브랜드(PB) 특화에 총력을 기울이는 것도 이런 이유에서다. ‘나만의 가치’를 추구하는 미코노미 시대 소비자의 입맛을 충족시키기 위해 안간힘을 쓰는 것이다.다이아몬드를 PB로 판매하는 코스트코는 유통업계의 이런 트렌드를 주도하는 회사다. 코스트코는 취급 품목 수를 약 5600개로 제한하고, 철저한 납품처 관리로 PB에 특화했다. 그 결과 다이아몬드는 전 세계 거래 가격과 품질을 좌우할 정도로 영향력이 막강해졌다.

국내에선 이마트 PB인 노브랜드의 매출이 2018년 5900억원에서 지난해 1조2000억원으로 급증했다. 쿠팡의 PB 전문 계열사인 CPLB도 지난해 매출 1조원을 넘었다. 소비 행태가 까다로워지고, 이에 맞춰 유통업체들이 PB 강화에 주력하면서 대중브랜드(NB)에 기대 살던 식음료 제조사의 입지는 갈수록 좁아지고 있다. GS25에선 PB 봉지과자인 ‘유어스초코렛타’가 롯데 ‘치토스’보다 많이 팔린다.

GS25가 PB로 출시했던 ‘바프’의 허니버터아몬드는 GS25에서 판매 중인 70여 종의 견과 안주류 중 1위다. 매출 기준으로 농심 ‘바나나킥’보다 많다.

“대규모 식품 공장이 사라질 수도”

실상이 이런데도 일부 제과업체는 ‘봉지 갈이’ 수준의 리뉴얼 전략을 고수하고 있다. 업계 관계자는 “리뉴얼된 기존 제품은 신제품보다 마케팅 비용, 연구개발(R&D) 비용, 생산 비용이 덜 든다”고 설명했다.금융감독원에 따르면 주요 제과업체의 R&D 비용은 정체 상태다. 농심은 전체 매출에서 R&D 지출이 차지하는 비중이 2019년 1.2%에서 지난해 1.1%로 떨어졌다. 오리온 역시 0.86%에서 0.58%로 줄었다. 롯데제과는 0.67%에서 0.6%로 제자리걸음이다.

‘식품 공룡’의 이런 움직임은 간편식 생산 스타트업 테이스티나인과는 대조적이다. 테이스티나인 관계자는 “경기 광교 등에 구축한 소형 공장에서 신제품을 생산한 뒤 시장 반응을 살핀다”며 “판매량이 증가하면 대량생산은 주문자상표부착생산(OEM) 업체에 맡기는 방식으로 가격을 낮춘다”고 설명했다.

식품업종을 담당하는 한 애널리스트는 “초개인화 흐름이 심화할 경우 궁극적으론 지금과 같은 찍어내기식 식품 생산설비가 사라질지도 모른다”고 내다봤다.

박동휘/한경제 기자 donghuip@hankyung.com

관련뉴스