노후설계의 필수품 연금저축은 국민 필수 금융상품이라고 할 만큼 모두가 가입을 추천하고 있는 금융상품입니다. 연금저축펀드 또는 연금저축보험의 형태로 가입이 가능하며 연말정산시에 세액공제 혜택까지도 가능합니다. 하지만, 몇 가지 주의해야할 사항이 있습니다. 정확히 그 장단점을 파악한 뒤에 가입을 하면 더 바람직할 것입니다.

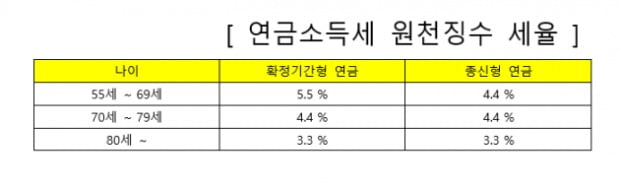

첫째, 과세의 대상을 정확히 알아두어야 합니다. 일반적인 금융상품은 15.4%의 이자소득세나 배당소득세를 15.4%의 세율로 원천징수하는 반면, 연금저축에 가입할 경우 연금 수령시에 3.3%~5.5%의 낮은 세율의 연금소득세만 부담하면 되니 매우 유리하다고 생각할 수 있습니다.

좀 더 정확하게 알아야할 것이 있습니다. 이자소득세 또는 배당소득세는 원금을 제외한 이자 또는 배당에 대해서만 과세하는 세금입니다. 예를 들어 원금이 1000만원이고 이자가 100만원이라면 이자소득세, 배당소득세 원천징수금액은 15만4000원입니다. 연금저축 상품에서 지급되는 연금은 최소 10년 이상 분할하여 연금으로 받게 됩니다. 이 연금은 원금과 이자(배당)가 함께 녹아 있는 금액입니다. 즉, 연금소득세는 이자(배당) 뿐만 아니라 원금에 대해서도 함께 과세하는 구조인 겁니다. 따라서 단순히 연금소득세의 원천징수세율 3.3%~5.5%가 이자(배당)소득세 원천징수율 15.4%보다 낮다고 단순 비교를 하는 것은 합리적이지 않습니다.

둘째, 원금과 이자가 함께 녹아 있는 연금에 대한 연금소득세율을 3.3~5.5%라고만 알고 있는 경우가 많습니다. 하지만, 이는 1년에 받는 연금액이 1200만원까지일 때 까지만 유효한 이야기입니다. 연금저축과 본인이 추가적으로 납입한 퇴직연금에서 수령하게 되는 연금액이 1년에 1200만원을 초과하면 종합소득에 포함되어 합산과세됩니다. 종합소득이란 매년 1월1일부터 12월31일까지 1년간 발생한 근로소득, 사업소득, 이자소득, 배당소득, 기타소득 및 연금소득을 모두 합산한 것이며, 이 종합소득에 대한 과세는 최고 45.0%까지 올라갈 수 있습니다. 추가적으로 부과되는 지방소득세까지 포함하면 49.5%까지 상승할 수 있습니다.

만약 노후에 연금저축과 본인이 추가적으로 납입한 퇴직연금에서 수령한 연금액이 1년에 1500만원이면 얼마의 금액이 종합소득에 포함될까요? 1200만원을 초과하는 300만원만 종합소득세 포함되는 것이 아니라 1500만원 전체가 종합소득에 포함되어 최대 49.5%의 세금을 부담할 수도 있다는 것입니다. 앞에서 살펴본 바와 같이 연금액 1500만원은 원금이 이자(배당)를 합한 금액입니다. 따라서 원리금의 49.5%까지도 과세될 수 있는 구조입니다. 따라서 연금을 많이 가입하거나 오랫동안 가입한 경우에는 수령액에 대한 관리를 철저히 해야 할 것입니다. 최대한 연금을 수령하는 기간을 늘려서 받는 것이 유리할 것입니다.

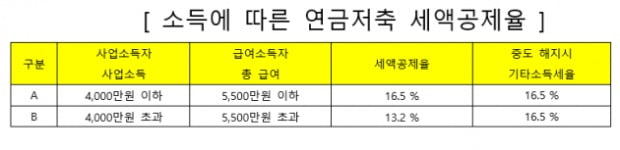

셋째, 연금저축 중도해지시 16.5%의 기타소득세를 차감한다는 것입니다. 이는 55세 이후에 10년 이상 연금으로 수령받을 것을 약속하고 연금저축 납입금액에 대해 연말정산시 세액공제 받은 금액을 다시 회수하는 차원이라고 이해할 수 있습니다. 하지만, 오히려 세액공제보다 더 큰 금액의 기타소득세를 차감하는 경우도 발생할 수 있습니다. 왜냐하면 세액공제 금액이 두 단계로 나뉘기 때문입니다.

'소득에 따른 연급저축 세액공제율' 표에서 A그룹에 속한 사람은 연금 납입 시점에 16.5%의 세액공제를 받았습니다. 때문에 중도에 해지하도라도 16.5%의 기타소득세를 차감당하는 것이 당연할 수 있습니다. 하지만, B그룹에 속한 사람은 13.2%의 세액공제만을 받았지만 중도해지기 16.5%의 기타소득을 차감당하게 되면 오히려 손해를 보게 될 수 있다는 것입니다. 물론 기타소득세도 원리금 전체에 대해 부과되는 것이며 종합소득에 포함됩니다.

연금저축은 국민연금, 퇴직연금과 함께 필수적인 연금상품임에는 틀림없습니다. 하지만, 복잡한 세액공제 & 연금소득세의 구조 때문에 정확한 이해가 필요합니다. 혹시라도 이 함정을 모르고 가입했다가 나중에 억울하게 후회하는 일은 없어야겠습니다.

<한경닷컴 The Moneyist> 조재영 웰스에듀 부사장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스