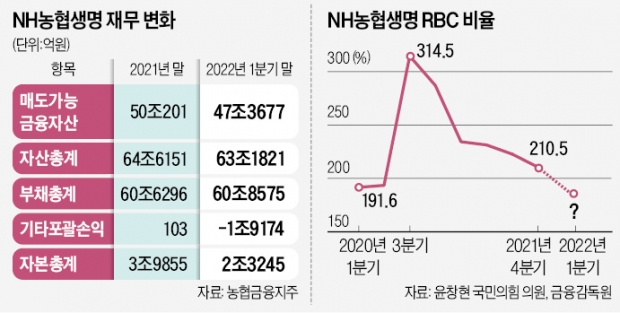

NH농협생명은 10년 만기 국고채 금리가 연 1.4%까지 떨어졌던 2020년 9월 채권 재분류를 단행했다. 초저금리 기조로 지급여력(RBC) 비율이 200% 아래(193.5%)로 떨어지자 적극적인 대응이 요구되던 시점이었다. 만기까지 보유하기로 한 채권은 취득 원가로 기록되지만 매도가능증권으로 분류하면 시가로 평가된다. 금리 하락에 따른 채권 평가익(기타 포괄손익)이 자산에 반영돼 자본을 확충(RBC 비율 개선)할 수 있다. 농협생명은 당시 코로나19 사태로 초저금리가 한동안 지속될 것으로 봤고 이는 결과적으로 치명적인 오판이 됐다.

부메랑으로 돌아온 채권 재분류

보험사는 계약자에게 받은 보험료를 채권과 주식, 각종 수익증권에 투자해 수익을 얻는다. 보험 부채의 만기가 긴 생명보험사는 보험료의 80~90%가량을 만기가 긴 장기채에 투자한다. 보험금 지급 등을 위해 채권을 팔아 현금을 확보해야 할 수도 있는데 대상 채권은 반드시 만기보유증권이 아니라 매도가능증권이어야 한다. 각 회사가 매도가능증권을 어느 정도 확보하고 있어야 하는 이유다.

하지만 농협생명은 이 같은 필수 용도가 아닌 RBC 비율 관리용으로 활용하려다 덫에 걸렸다. 현행 회계기준상 만기보유증권을 매도가능증권으로 재분류하려면 보유 채권 전량을 바꿔야 한다. 또 3년간 재변경이 불가능하다. 보험사 경영진이 채권 재분류에 신중해야 하는 까닭이다.

농협생명은 사상 초유의 초저금리 기회를 놓치지 않기 위해 채권 재분류를 시행했고 그 결과 RBC 비율은 2020년 3분기 314.5%까지 상승했다. 그러나 같은 해 4분기를 기점으로 다시 시장 금리가 뛰기 시작했다. 농협생명의 RBC 비율은 계속 내리막길을 탔다.

올 들어 금리가 폭등하자 사달이 났다. 작년 12월 연 2.1% 전후였던 10년 만기 국고채 금리는 지난 18일 기준 연 3.38%로 1%포인트 이상 뛰었고, 농협생명의 채권 평가손은 눈덩이처럼 불어났다. 보험업계 관계자는 “농협생명의 재분류 당시에도 금리가 다시 상승할 수 있다는 우려가 적지 않았다”며 “결과적으로 농협생명은 최악의 시기에 채권 재분류를 한 것”이라고 했다.

“RBC 제도 자체의 결함도 적지 않아”

RBC 제도 자체가 회계상 허점을 만들었고, 보험사들이 채권 재분류라는 꼼수를 쓸 수밖에 없다는 주장도 있다. 보험연구원에 따르면 2011년 이후 10년간 생보사 24곳 중 13곳이, 장기손해보험을 판매하는 손해보험사 15곳 중 6곳이 채권 재분류를 통해 RBC 비율을 관리했다. 저금리 시기 채권 재분류를 하면 RBC 비율이 올라가고 분류한 채권을 판매하면 순이익도 끌어올릴 수 있다.그러나 이는 보험사의 장기 건전성을 해친다는 지적이 많다. 미국 유럽에 기반을 둔 메트라이프생명(작년 말 기준 RBC 비율 223.5%), 라이나생명(348.5%) 등은 비교적 RBC 비율이 높다. 극도로 보수적인 운용 방식 덕분이다. 한 외국계 보험사 관계자는 “국내 제도 말고도 해외 본사의 꼼꼼한 가이드라인에 따라 리스크를 관리하고 있다”며 “실질 건전성에 영향을 끼치지 않는 채권 재분류는 기본적으로 하지 않는다는 게 원칙”이라고 설명했다.

금리가 상승하자 DB생명 메리츠화재 DB손해보험 현대해상 등은 지난해부터 매도가능증권을 다시 만기보유증권으로 되돌리는 ‘재재분류’를 벌여 건전성 악화를 방어하고 있다. 하지만 2020년 9월 재분류를 단행한 농협생명은 내년 9월까지 다시 바꿀 수 없어 금리 상승이라는 파고를 고스란히 감내할 수밖에 없다.

노건엽 보험연구원 연구위원은 지난해 발간한 ‘채권 재분류 현황과 시사점’이라는 제목의 보고서에서 “채권 재분류는 현행 RBC 제도하에서 유용할 수 있지만 이익의 내부 유보, 조건부 자본증권 발행 등 근본적인 자본 확충이 필요하다”고 지적했다.

김대훈/이호기 기자 daepun@hankyung.com

관련뉴스