가계대출 잔액이 4개월 연속 감소하는 등 금리 상승기에 소비자의 대출 수요가 줄어들자 은행들이 초장기 대출 상품을 앞다퉈 내놓고 있다. 실수요자들이 만기 연장을 통해 연간 갚아야 하는 원리금 부담을 줄인 뒤 추가로 빌리는 효과를 기대할 수 있어서다. 국민은행이 주요 대출 상품의 금리를 내리기로 하면서 은행권에서 금리 할인 경쟁이 벌어질 수 있다는 관측도 나온다. 그동안 시중은행의 주택담보대출과 신용대출의 최장 만기는 각각 35년과 5년이었다. 하지만 하나은행과 국민은행이 지난달 각각 ‘40년 주담대’와 ‘10년 신용대출’을 선보이면서 초장기 대출 상품 출시 경쟁의 신호탄을 쐈다.

그동안 시중은행의 주택담보대출과 신용대출의 최장 만기는 각각 35년과 5년이었다. 하지만 하나은행과 국민은행이 지난달 각각 ‘40년 주담대’와 ‘10년 신용대출’을 선보이면서 초장기 대출 상품 출시 경쟁의 신호탄을 쐈다.

현재 총대출액이 2억원을 넘으면 총부채원리금상환비율(DSR) 40% 규제가 적용된다. 예를 들어 연 소득 5000만원인 직장인이 규제지역 내 9억원짜리 아파트를 연 4.17% 금리의 주담대를 받아 구입하려고 할 경우 만기를 30년으로 하면 대출가능 금액이 3억4200만원(DSR 39.99%)이다. 하지만 40년 만기로 빌리면 담보인정비율(LTV) 최대치인 3억6000만원(DSR 37.03%)까지 대출받을 수 있다.

윤석열 대통령 당선인이 공약한 ‘LTV 70%’가 현실화하면 대출 가능 금액 차이는 더 커진다. LTV가 70%로 완화돼도 만기가 30년이면 DSR 40% 규제에 묶여 주담대 한도는 3억4200만원에서 바뀌지 않는다. 하지만 40년 만기 주담대를 선택하면 3억8800만원까지 빌릴 수 있게 된다. 신용대출 만기를 5년에서 10년으로 늘릴 때도 이와 비슷한 한도 증액 효과를 볼 수 있다. 은행 입장에선 대출 증대 효과를 얻을 수 있다.

이에 더해 국민은행은 2일부터 ‘KB직장인든든 신용대출’과 ‘KB스타클럽 신용대출’ 금리를 각각 0.2%포인트, 0.3%포인트 낮추기로 했다. 지난달 5일 일시적으로 주담대와 전세대출 금리를 각각 최대 0.45%포인트, 0.55%포인트 인하하기로 한 조치도 이달 말까지 연장 적용한다. 당초 주담대와 전세대출 금리는 1일 원상 회복될 예정이었다. 국민은행을 필두로 이자 부담을 줄여 대출 고객을 끌어오려는 경쟁이 은행권에서 확산할 조짐이다.

신용대출 잔액 감소세가 가팔랐다. ‘영끌(영혼 끌어모아 대출)’과 ‘빚투(빚 내서 투자)’ 수요가 몰렸던 작년 11월 141조원을 웃돌았으나 이후 매달 줄어들어 지난달 132조원대에 그쳤다. 미국 중앙은행(Fed)의 긴축 움직임 이후 채권시장의 ‘금리 발작’ 등 여파로 신용대출 금리 상단이 작년 12월 연 4.72%에서 지난달 연 5.19%로 0.47%포인트 뛰었고, 주식과 암호화폐 시장도 부진을 면치 못하고 있기 때문이다. 주담대 잔액은 올 들어 506조원대에서 보합세를 나타내고 있다.

한편 원희룡 국토교통부 장관 후보자는 이날 “(은행들이) 정권 교체를 핑계로 슬금슬금 대출량을 늘리고 있다”며 “이런 점들에 대해 명확한 정책적 사인을 줄 것”이라고 말했다.

이인혁 기자 twopeople@hankyung.com

DSR 감소로 대출 한도 확대

그동안 시중은행의 주택담보대출과 신용대출의 최장 만기는 각각 35년과 5년이었다. 하지만 하나은행과 국민은행이 지난달 각각 ‘40년 주담대’와 ‘10년 신용대출’을 선보이면서 초장기 대출 상품 출시 경쟁의 신호탄을 쐈다.현재 총대출액이 2억원을 넘으면 총부채원리금상환비율(DSR) 40% 규제가 적용된다. 예를 들어 연 소득 5000만원인 직장인이 규제지역 내 9억원짜리 아파트를 연 4.17% 금리의 주담대를 받아 구입하려고 할 경우 만기를 30년으로 하면 대출가능 금액이 3억4200만원(DSR 39.99%)이다. 하지만 40년 만기로 빌리면 담보인정비율(LTV) 최대치인 3억6000만원(DSR 37.03%)까지 대출받을 수 있다.

윤석열 대통령 당선인이 공약한 ‘LTV 70%’가 현실화하면 대출 가능 금액 차이는 더 커진다. LTV가 70%로 완화돼도 만기가 30년이면 DSR 40% 규제에 묶여 주담대 한도는 3억4200만원에서 바뀌지 않는다. 하지만 40년 만기 주담대를 선택하면 3억8800만원까지 빌릴 수 있게 된다. 신용대출 만기를 5년에서 10년으로 늘릴 때도 이와 비슷한 한도 증액 효과를 볼 수 있다. 은행 입장에선 대출 증대 효과를 얻을 수 있다.

이에 더해 국민은행은 2일부터 ‘KB직장인든든 신용대출’과 ‘KB스타클럽 신용대출’ 금리를 각각 0.2%포인트, 0.3%포인트 낮추기로 했다. 지난달 5일 일시적으로 주담대와 전세대출 금리를 각각 최대 0.45%포인트, 0.55%포인트 인하하기로 한 조치도 이달 말까지 연장 적용한다. 당초 주담대와 전세대출 금리는 1일 원상 회복될 예정이었다. 국민은행을 필두로 이자 부담을 줄여 대출 고객을 끌어오려는 경쟁이 은행권에서 확산할 조짐이다.

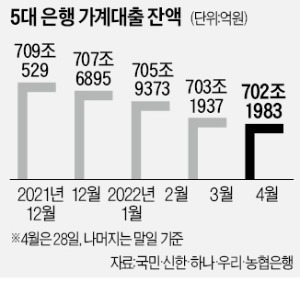

은행권 가계대출 4개월 연속 감소

은행들이 이 같은 행보에 나선 이유는 금리 인상과 부동산 시장 부진 등이 맞물려 가계대출 잔액이 4개월 연속 내리막길을 걷고 있기 때문이다. 국민 신한 하나 우리 농협 등 5대 은행의 지난달 28일 기준 가계대출 잔액은 702조1983억원으로 지난 3월 말(703조1937억원)보다 9954억원 감소했다. 작년 12월 709조529억원으로 고점을 찍은 뒤 매월 쪼그라드는 추세다.신용대출 잔액 감소세가 가팔랐다. ‘영끌(영혼 끌어모아 대출)’과 ‘빚투(빚 내서 투자)’ 수요가 몰렸던 작년 11월 141조원을 웃돌았으나 이후 매달 줄어들어 지난달 132조원대에 그쳤다. 미국 중앙은행(Fed)의 긴축 움직임 이후 채권시장의 ‘금리 발작’ 등 여파로 신용대출 금리 상단이 작년 12월 연 4.72%에서 지난달 연 5.19%로 0.47%포인트 뛰었고, 주식과 암호화폐 시장도 부진을 면치 못하고 있기 때문이다. 주담대 잔액은 올 들어 506조원대에서 보합세를 나타내고 있다.

한편 원희룡 국토교통부 장관 후보자는 이날 “(은행들이) 정권 교체를 핑계로 슬금슬금 대출량을 늘리고 있다”며 “이런 점들에 대해 명확한 정책적 사인을 줄 것”이라고 말했다.

이인혁 기자 twopeople@hankyung.com

관련뉴스