자동차주에 대한 눈높이가 높아지고 있다. 글로벌 수요가 둔화할 수 있다는 우려가 고개를 든 가운데 1분기 어닝 서프라이즈를 냈다. 실적 개선 흐름이 올해 내내 이어질 것이라는 전망도 나온다.

○1분기 어닝 서프라이즈 낸 자동차

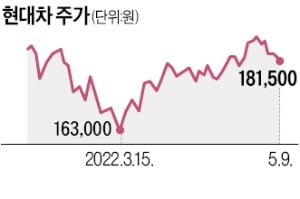

9일 한국거래소에 따르면 현대차는 지난 3월 저점 대비 11.96% 상승했다. 같은 기간 기아는 21.24% 올랐다. 반도체 공급 부족, 러시아 공장 가동 중단 등 악재를 뚫고 1분기 호실적을 낸 영향이다. 현대차는 1분기 매출 30조2986억원, 영업이익 1조9289억원을 기록했다. 컨센서스(증권사 추청치 평균)를 각각 2%, 19% 웃돌았다. 기아의 1분기 매출과 영업이익은 각각 18조3572억원, 1조6065억원이었다. 컨센서스를 각각 2%, 28% 넘겼다. 영업이익률은 8.8%로 2012년 2분기(9.8%) 후 약 10년 만에 최고치를 기록했다.

현대차는 1분기 매출 30조2986억원, 영업이익 1조9289억원을 기록했다. 컨센서스(증권사 추청치 평균)를 각각 2%, 19% 웃돌았다. 기아의 1분기 매출과 영업이익은 각각 18조3572억원, 1조6065억원이었다. 컨센서스를 각각 2%, 28% 넘겼다. 영업이익률은 8.8%로 2012년 2분기(9.8%) 후 약 10년 만에 최고치를 기록했다. 반도체 공급 부족으로 판매 물량이 감소했음에도 스포츠유틸리티차량(SUV), 제네시스 등 판매 가격이 높은 차량의 판매량을 늘리면서 실적을 방어했다. 원·달러 환율이 크게 오른 것도 수출기업인 국내 완성차 업체 실적에 긍정적인 영향을 미쳤다. 삼성증권에 따르면 환율 효과로 증가한 현대차 영업이익은 5510억원에 달했다. 제네시스와 SUV 판매량이 늘면서 개선된 영업이익은 8100억원이었다.

반도체 공급 부족으로 판매 물량이 감소했음에도 스포츠유틸리티차량(SUV), 제네시스 등 판매 가격이 높은 차량의 판매량을 늘리면서 실적을 방어했다. 원·달러 환율이 크게 오른 것도 수출기업인 국내 완성차 업체 실적에 긍정적인 영향을 미쳤다. 삼성증권에 따르면 환율 효과로 증가한 현대차 영업이익은 5510억원에 달했다. 제네시스와 SUV 판매량이 늘면서 개선된 영업이익은 8100억원이었다.김준성 메리츠증권 연구원은 “차를 주문하고 1년여를 기다려야 하는 상황이 발생하는 등 수요가 공급을 크게 앞서면서 딜러 인센티브 지출도 크게 줄었다”고 말했다.

○높은 수요에 환율 수혜까지

2분기에도 좋은 실적을 낼 것이라는 전망이 나온다. 인플레이션 영향으로 글로벌 주요 국가의 소비심리가 위축될 수 있다는 우려가 나오는 가운데 자동차 수요는 여전히 강력하기 때문이다.1분기 달러당 평균 1205원이던 환율이 현재 1270원 선까지 올라간 상태다. 딜러 인센티브는 크게 내렸다. 김 연구원은 “지난 1년6개월여간 반도체 공급 부족 사태로 대기 수요가 크게 높아졌고 완성차 업체의 재고는 역사적으로 낮은 수준까지 내려왔다”며 “대부분 브랜드의 판매 가능 재고는 최적 규모인 70~80일을 밑돌고 있다”고 말했다. 이어 “자동차 업종은 반도체 공급 부족 사태가 완화하면서 본격적인 ‘재고 쌓기 국면’에 돌입할 것”이라며 “이 기간 생산량과 판매량이 모두 개선될 것”이라고 말했다.

증권사들은 목표주가를 잇달아 상향했다. 삼성증권은 현대차의 목표주가를 22만5000원에서 24만원으로, 메리츠증권은 22만원에서 26만원으로 올렸다. 미래에셋증권은 기아의 목표주가를 11만원에서 12만원으로 높였다.

증권사들은 대부분 기아를 ‘톱픽’으로 꼽았다. 김 연구원은 “기아의 재고분은 현대차 대비 절반 수준밖에 되지 않는다”며 “차 수요가 높다는 방증”이라고 했다. 김평모 DB금융투자 연구원은 “기아의 올해 주가수익비율(PER)은 5.7배로 역사적 저점에 가깝다”고 말했다.

다만 국내 완성차 업체의 자율주행차에 대한 로드맵이 불분명한 것은 주가에 약점이다.

고태봉 하이투자증권 리서치센터장은 “근본적인 문제는 자율주행차에 대한 글로벌 경쟁력”이라며 “이에 따라 국내 완성차 업체의 밸류에이션(실적 대비 주가 수준)이 높아질지가 판가름날 것”이라고 설명했다.

심성미 기자 smshim@hankyung.com

관련뉴스