이 기사는 국내 최대 해외 투자정보 플랫폼 “한경 글로벌마켓”에 게재된 기사입니다.

채무자는 갚겠다는데 채권자 관리인들이 일언지하에 돈 받기를 거절하고 있습니다. 그래서 채권자들도 돈을 받을 수 없습니다.

여느 디폴트(채무불이행)와는 사뭇 다른 상황입니다. 러시아의 디폴트의 현주소입니다. 그렇다고 디폴트하면 따라오는 금융시장 쇼크나 대혼란 같은 말도 나오지 않습니다.

알쏭달쏭한 러시아 디폴트에 대해 정리해 보겠습니다.

'정인설의 워싱턴나우'는 유튜브 영상과 온라인 기사 등으로 알짜 정보를 전해주는 국내 최대 해외 투자정보 플랫폼 '한경 글로벌마켓'을 통해 찾아뵙고 있습니다.

1. 왜 디폴트가 되나

그리스 디폴트도 그랬고 헝다 디폴트 때도 그랬습니다. 모두 채무자가 빚을 못갚겠다고 선언했습니다. 갚을 돈이 없어 "배째라"하고 두 손 두 발 다 드는게 디폴트죠.

하지만 러시아는 다릅니다. 돈을 갚을테니 받으라고 하지만 채권자들이 받을 수 없습니다. 러시아 밖에 있는 외화 자산이 동결됐기 때문입니다.

러시아의 우크라이나 침공 이후 미국과 유럽연합(EU)은 대(對) 러시아 제재 중 하나로 러시아의 외화 자산을 사용하지 못하도록 했습니다. 러시아의 전체 외화 자산 6400억달러(약 809조원) 중 해외에 있는 절반가량의 달러 자산이 묶인 것으로 알려졌습니다.

동시에 러시아 중앙은행과 금융회사와의 거래도 금지시켰습니다. 미국 주도의 국제금융결제망인 스위프트(SWIFT)에서도 러시아를 퇴출시켰습니다.

다만 미국은 5월 25일(현지시간)까지 한시적으로 채권 원리금 상환용에 한해 외화 자산을 사용할 수 있게 하고 러시아와의 거래를 열어줬습니다. 미국은 25일 0시부로 이 유예조치를 종료시켰습니다.

결론적으로 이번 디폴트는 미국 정부가 나서서 러시아를 부도자로 낙인시키는 강제 디폴트입니다. 채무자 스스로 디폴트를 선언한 그리스나 헝다와는 상황이 다릅니다.

2. 디폴트인가 모라토리엄인가

디폴트는 채무상환을 할 수 없는 상황을 지칭합니다. 채무불이행과 계약 사항을 위반하는 두 가지 형태가 있습니다. 러시아의 디폴트는 후자에 해당합니다.

러시아가 달러나 유로 채권을 발행할 때 원리금을 달러나 유로로 갚는다는 계약을 했습니다.하지만 지금은 그럴 수 없는 상황이 됐습니다. 외화 자산을 동결하고 러시아와 금융거래를 금지한 서방 세계의 대 러시아 제재 때문입니다.

물론 러시아는 원리금을 루블화로 갚겠다고 하지만 어찌됐든 형식상 계약위반이어서 디폴트입니다. 러시아 디폴트는 1917년 볼셰비키 혁명 이후 105년 만에 처음입니다.

1998년 러시아의 국가부도는 디폴트가 아니라 모라토리엄(채무지불유예)에 가깝습니다. 채무를 못갚겠다는 게 아니라 지금 당장은 갚기 어려우니 기한을 늦춰달라는 것이었습니다. 당시엔 달러화 표시 채권이 아니라 루블화 표시 채권이었습니다.

3. 러시아는 앞으로 어떻게 되나

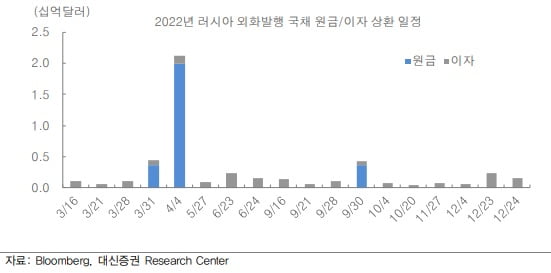

러시아 채권의 만기는 속속 돌아오고 있습니다. 당장 27일 만기가 돌아오는 1억달러 규모의 이자를 상환해야 합니다. 러시아는 디폴트를 피하기 위해 미리 일부 이자를 지급한 것으로 알려졌습니다. 블룸버그통신은 “러시아 측이 27일 갚을 돈을 지난주부터 송금해 왔다”고 보도했습니다.

월스트리트저널(WSJ)이 보도한 JP모건체이스 조사에 따르면 러시아는 다음달 23일 달러화 채권 중 일부에 대해 약 2억3500만 달러의 상환을 앞두고 있습니다. 다음달인 6월24일까지는 1억5900만 달러의 추가 상환을 앞두고 있습니다.

이를 갚지 못할 경우 6월23일부터 30일간 유예기간을 갖고, 6월24일부터 15일간 유예기간을 갖게 됩니다. 이르면 오는 7월9일부터 채권단이 계좌로 돈을 받지 못하면 러시아가 최종적으로 디폴트 처리됩니다.

러시아는 루블화로 돈을 갚겠다고 주장하고 있습니다. 안톤 실루아노프 러시아 재무부 장관은 “자산 동결이 해제될 때까지 국채를 루블화로 상환하겠다는 건 절대적으로 정당하다”고 주장하고 있죠. 에너지 가격 급등으로 재정 상황이 더 좋아지고 있고 러시아 정부의 화폐통제로 루블화 가치도 급등하고 있어 채권자 입장에서도 손해가 아니라는 설명입니다.

4. 러시아 채권 투자자는 어떻게 되나

러시아에 돈을 빌려준 채권자나 투자자가 문제가 됩니다. 원리금을 받지 못하게 되는 억울한 상황이 됐습니다. 자칫 돈을 떼일 수도 있습니다.

물론 우회할 수 있는 방법이 있습니다. 미국 제재를 피해 돈을 받는 방법입니다. 화폐와 결제망, 거래 은행을 모두 미국 제재 대상에 해당하지 않는 것들을 택하는 방식입니다.

예를 들어 러시아가 루블화로 원리금을 지급하면 그걸 달러가 아니라 인도 루피화 같은 교환 가능한 화폐로 바꾼 뒤 그걸 다시 달러화로 바꿀 수 있습니다. 이론적으로 가능하지만 결국 미국 채권자가 미국 은행을 통해야 하니 미국 재무부 감시망에 걸릴 게 뻔합니다. 러시아 관련 거래를 도와주는 제3자도 제재햐는 세컨더리 보이콧 대상도 될 수 있습니다. 러시아 채권 투자자들은 대부분 미국과 유럽 금융사들이나 큰 손들이어서 미국 정부 정책에 반해 행동할 가능성도 작습니다.

그래도 미국 정부는 금융사들을 안심시키고 있을 공산이 큽니다. 러시아 외화 자산을 동결시켜놨기 때문에 비상 상황일 때 그걸 쓸 수 있습니다. 최대 4000억달러로 알려져 있는 러시아의 외화 자산이 담보가 될 수 있다는 얘기입니다.

하지만 그걸 함부로 가져다 쓰면 나중에 소송 대상이 될 수도 있습니다. 결국 우크라이나 전쟁이 끝나고 제재가 해결될 때까지 기다리는 형태로 흘러갈 확률이 높습니다.

5. 금융시장 쇼크는 없나

러시아가 디폴트에 빠지면 시장에 충격은 없을까요. 러시아는 원유 생산량에서 세계 1,2위를 다투고 경제 규모로도 세계 10위의 대국입니다.

실례로 러시아가 모라토리엄을 선언한 1998년엔 시끄러웠습니다. 당시 미국의 헤지펀드였던 LTCM은 러시아 국채에 투자했다가 대규모 손실을 보고 결국 파산했습니다. 당시 다우 지수는 전고점 대비 24% 급락했습니다.

하지만 이번은 상황이 다르다는 게 지배적인 견해입니다. 이미 우크라이나 침공과 국제 사회의 제재로 러시아 리스크가 선반영됐다는 게 첫째 이유입니다. 국제 신용평가사들은 러시아의 채권등급을 사실상 디폴트 등급으로 강등시켜놨죠.

둘째 러시아의 국제거래 관여도가 낮고 투자액도 그리 크지 않기 때문입니다. 러시아는 안 그래도 해외 조달 비중이 낮은 편인데 2014년 크림반도 강제 합병 이후 폐쇄적인 자본조달 시스템을 강화했습니다.

셋째 국제 사회는 최악의 경우에 대비해 러시아 해외 자산이라는 담보를 가지고 있습니다.

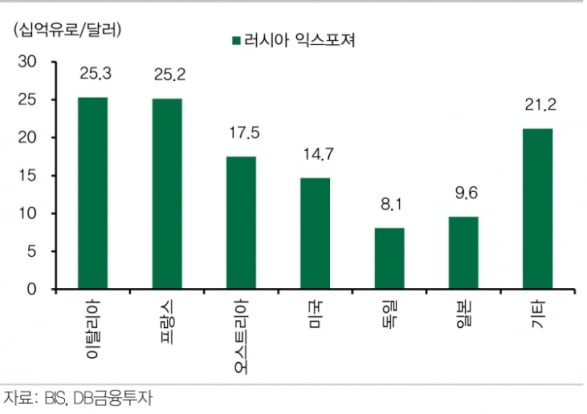

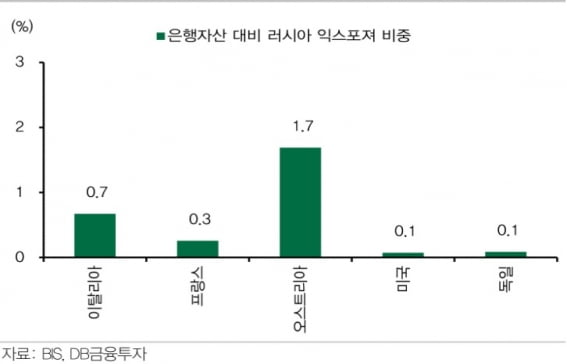

그래도 피해가 전혀 없는 건 아닙니다. 러시아 투자 비중이 높은 은행들이 조금 어려움을 겪을 수 있습니다. 2021년 9월말 기준으로 보면 프랑스와 오스트리아 미국 독일 순으로 많습니다.

그러나 은행 자산 대비 러시아 익스포저 비중은 오스트리아(1.7%)를 제외하고 1% 미만입니다. 이 은행들은 대손충당금을 쌓아야 해 실적에 악재가 될 수 있습니다.

결국 우크라이나 전쟁이 마무리될 때까지 짊어지고 가야할 상황입니다. 그 때까지 러시아 채권보유자나 러시아 관련 상품에 돈을 넣은 투자자들도 돈이 묶일 수밖에 없습니다. 러시아 채권을 기초자산으로 한 25억달러 상당의 신용부도스왑(CDS)도 문제가 될 수 있습니다. 이미 이건 급등한 CDS 금리에 반영돼 있다고 한다면 러시아 디폴트보다는 세계 식량 위기나 에너지 위기를 더 걱정해야할 것 같습니다.

워싱턴=정인설 특파원 surisuri@hankyung.com

관련뉴스