이 기사는 05월 27일 13:54 마켓인사이트에 게재된 기사입니다.

불과 한 달 전만 해도 한국 사회는 코로나19로 인한 강력한 사회적 거리두기를 시행했지만 지금은 포스트 코로나 시대를 경험하고 있다.

불과 한 달 전만 해도 한국 사회는 코로나19로 인한 강력한 사회적 거리두기를 시행했지만 지금은 포스트 코로나 시대를 경험하고 있다.2020년에 전세계로 확산된 코로나19는 팬데믹 현상으로 이어졌고 지구촌의 모든 산업들이 크고 작은 변화를 겪게 됐다. 특히 자동차 산업은 팬데믹으로 인한 영향을 가장 크게 받은 산업 중 하나였다. 엔데믹 체제로 전환되는 현 시점에서 그동안 자동차 산업이 모빌리티로 전환되는 데에 팬데믹이 어떤 영향을 주었는지 복기해보는 것도 의미있을 것이다.

역사를 거슬러 올라가 보면, 포드 시스템의 도입으로 대량 생산이 가능해지고 자동차의 생산 단가가 하락하면서 자동차는 중산층이 구입 가능한 재화가 됐다. 이로 인해 자동차 산업 역시 전문화 및 분화되어 부품 제조, 완성차 제조, 딜러 단계로 형성된 가치 사슬은 오래도록 견고하게 유지되었다. 그러나 약 5~6년 전부터 자동차 산업은 'MADE'(공유서비스, 자율주행, 전장화, 전동화·Mobility, Autonomous, Digitalization, Electrification) 트렌드로 인해 급격히 재편되기 시작했다. 많은 시장조사 기관과 EY를 포함한 컨설팅 회사들은 이런 트렌드를 반영하여 자동차 산업의 급격한 변화를 전망했다. 이러한 전망은 여전히 대부분 유효하지만 펜데믹의 영향으로 일부는 가속화되는 한편, 일부는 되려 지연되기도 했다.

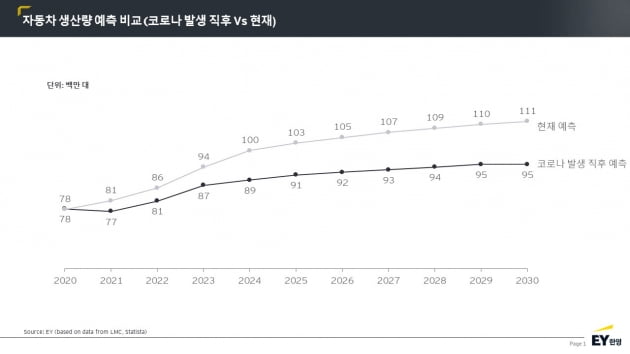

먼저 수요 측면에서 보자면, 팬데믹은 공유 서비스를 지연시키고 자동차 소유에 대한 시장의 수요를 증폭시켰다. 전염병으로 인해 위생에 대한 관심이 증가하면서 타인과 공유하는 서비스 및 대중교통에 대한 거부감은 늘어나고, 비상 상황에 대비한 배타적 자동차 소유 및 이용에 대한 욕구는 상승했다. 이 때문에 현재 업데이트된 자동차 생산량에 대한 전망은 코로나19 발생 직후의 전망보다 높은 상황이다.

뿐만 아니라, 전동화에 대한 수요도 예상보다 가파르게 증가하고 있다. 2021년 기준으로 EY는 2025년의 xEV(배터리 전기차, 하이브리드, 플러그인 하이브리드, 수소연료 전지차 등을 포함한 전기차)의 판매 비중을 30% 수준으로 예측했지만, 최근에 이 전망을 37%로 상향 수정하였다. ESG(환경·사회·지배구조)에 대한 관심으로 순수 내연기관 차량에 대한 수요가 예상보다 가파르게 감소했기 때문이다.

공급 측면에서의 가장 큰 변화는 자율주행 차량의 시장 출시 시기가 앞당겨졌다는 점이다. 당초 미국자동차기술회(SAE, Society of Automotive Engineers) 분류 기준에 따른 레벨 4 이상의 양산차는 2025년 이후에 등장할 것이라는 예상이 지배적이었지만, 현재 주요 완성차 업체들의 자율주행 솔루션 론칭 계획을 고려할 때 빠르면 2023년부터 레벨 4 이상의 양산차가 상용화될 것으로 전망된다.

이렇게 자율주행 차량의 예상 상용화 시기가 빨라진 것은 과거에는 완성차 업체들의 주도로 시장이 형성됐던 것과는 달리 현재 시장에는 디지털 기업들이 자율주행 솔루션 개발에 적극적으로 참여하고 있기 때문이다. 미국 내에서는 구글의 웨이모가 캘리포니아에서 자율주행 서비스를 시범 출시했고, 국내에서는 카카오 모빌리티가 세종과 판교에서 자율주행 시범 서비스를 진행 중이다.

공급 측면에서 또 다른 변화는 공급망 불안정성이 커졌다는 것이다. 코로나19 직후 대부분의 완성차 업체는 미래 판매 및 생산 계획을 보수적으로 변경했고, 이에 따라 부품 재고 수준과 부품 주문량도 같이 감소시켰다. 부품 업체들도 가동률을 낮추고 공급량을 조절하는 것으로 대응했다. 하지만 팬데믹 상황 속에서 승용차에 대한 수요가 오히려 증가하였고, 반도체를 포함한 전장 부품들의 공급량 확보가 어려워진 상황이다. 특히 반도체 수급 문제로 전세계 주요 완성차 업체들은 생산량을 감축해야 했고, 이 결과로 인기 차종들의 주문 후 대기 시간이 1년도 더 걸리는 상황이 됐다.

이러한 트렌드와 함께 물류비의 급격한 상승으로 인해 부피가 큰 부품들의 원활한 재고 확보도 어려워졌다. 대표적인 해운운임 지수인 BDI(벌크선 운임지수·Baltic Dry index)는 2021년 이전까지 1000 안팎 수준을 유지해왔으나 2021년 이후로는 평균 3000 수준을 웃돌고 있다. 이러한 물류비의 급격한 증가로 부피가 큰 제품들의 글로벌 소싱이 어려워졌기 때문에, 일시적인 재고 확보가 어려워진 부품들이 생겨났다. 특히 고무, 전선 등과 같은 제품들이 이러한 유형에 속한다.

코로나19 팬데믹이라는 전무후무한 상황으로 인해 자동차에 대한 수요는 애당초 예상과 달리 급감하는 대신에 유지되거나 되려 증가하였고, 가속화될 것으로 보였던 자동차 이용자들의 행태 변화 또한 잠시 주춤하게 됐다. 이런 와중에 자동차라는 제품군 자체는 자율주행, 전동화 등 산업적 진화를 계속해 나갔다. 결과적으로 이런 시대의 틈새 속에서 자동차 시장은 호흡을 가다듬고 미래에 대비할 수 있는 2~3년 정도의 시간적 여유를 벌게 된 셈이다. 국내의 자동차 산업 회사들이 이 천금 같은 시간을 적극 활용하여 곧 닥쳐올 미래 모빌리티 시대에 대비할 수 있기를 기대한다.

정리=민지혜 기자 spop@hankyung.com

관련뉴스