이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

투자은행인 제퍼리스(Jefferies)가 1분기 실적 호전이 강력한 회복의 신호라며 미용실 체인인 울타 뷰티(Ulta Beauty, Inc. 티커 ULTA)에 대한 ‘매수’를 추천했다.

CNBC에 따르면 울타 뷰티는 지난 1분기 23억 5000만 달러의 매출과 조정 후 주당순이익(EPS) 6.30 달러를 기록했다. 이는 월가 예상치 매출 21억 2000만 달러, EPS 4.46 달러를 웃도는 수준이다.

제러리스의 애널리스트 스테파니 위스싱크(Stephanie Wissink)는 울타 뷰티에 대한 투자의견을 ‘보유’에서 ‘매수’로 상향 조정하면서 “강력한 1분기 실적은 반등이 본격화되고 있다는 신호”라고 말했다.

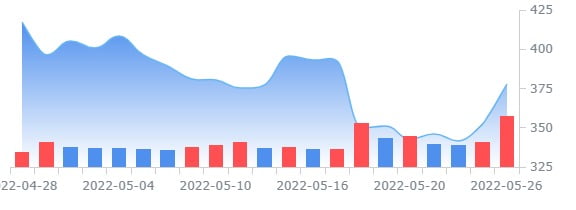

제프리스는 울타 뷰티의 목표주가를 400 달러에서 475달러로 높였다. 이는 26일(현지시간) 종가 377.96 달러보다 25% 이상 높은 수준이다.

울타 뷰티는 27일 프리마켓에서 8%대의 강세를 보이고 있다.

강현철 객원기자 hckang@hankyung.com

관련뉴스