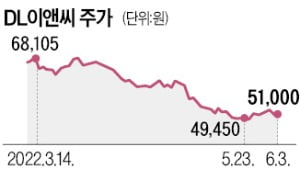

DL이앤씨가 해외 플랜트 수주 지연으로 고전하고 있다. 지난해 러시아 플랜트 수주 등 플랜트 부문 외형 확대 기대로 올랐던 주가는 올 2분기 들어 약 24% 내려갔다.

5일 업계에 따르면 DL이앤씨의 올 1분기 매출은 우크라이나발 해외 플랜트 수주 지연 등으로 전 분기 대비 반토막이 났다. 상장 대형 건설사 가운데 낙폭이 가장 컸다. 1분기 매출(연결 기준)은 1조5147억원으로 전 분기(2조2095억원) 대비 31.2%(6882억원) 줄었다. 영업이익 역시 3년 연속 감소세다. 2019년 1분기 2409억원이던 영업이익은 지난해 1998억원, 올해 1257억원으로 감소했다.

5일 업계에 따르면 DL이앤씨의 올 1분기 매출은 우크라이나발 해외 플랜트 수주 지연 등으로 전 분기 대비 반토막이 났다. 상장 대형 건설사 가운데 낙폭이 가장 컸다. 1분기 매출(연결 기준)은 1조5147억원으로 전 분기(2조2095억원) 대비 31.2%(6882억원) 줄었다. 영업이익 역시 3년 연속 감소세다. 2019년 1분기 2409억원이던 영업이익은 지난해 1998억원, 올해 1257억원으로 감소했다.

러시아 플랜트 수주 지연이 실적 부진의 주된 원인으로 꼽힌다. DL이앤씨는 지난해 1조6000억원 규모 러시아 최대 천연가스 개발 프로젝트(발틱콤플렉스 프로젝트)와 3271억원대 모스크바 가스프롬네프트 정유공장 현대화 사업을 수주했다. 하지만 올해 초 우크라이나전쟁 발발로 전면 중단됐다. 회사 관계자는 “연내 중동 등에서 석유화학, 정유 사업으로 대체하도록 노력하고 있다”고 설명했다.

자회사인 DL건설의 매출 하락도 큰 영향을 끼쳤다. DL건설(별도)의 올 1분기 신규 수주 규모는 1156억원으로 전년 동기(4971억원) 대비 76.7% 감소했다. 원자재 가격 급등 여파로 영업이익(별도)은 지난해 동기 630억원에서 올 1분기 39억원으로 93.8% 감소했다. DL건설 관계자는 “원가율이 크게 늘어난 데다 개별 사업지의 인허가가 지연됐다”고 설명했다.

DL이앤씨 주가는 올 2분기 들어 지난 3일까지 23.7% 하락했다. 지난 3월 6만8105원까지 올랐던 주가는 현재 5만원대 초반에 형성돼 있다.

이혜인 기자 hey@hankyung.com

5일 업계에 따르면 DL이앤씨의 올 1분기 매출은 우크라이나발 해외 플랜트 수주 지연 등으로 전 분기 대비 반토막이 났다. 상장 대형 건설사 가운데 낙폭이 가장 컸다. 1분기 매출(연결 기준)은 1조5147억원으로 전 분기(2조2095억원) 대비 31.2%(6882억원) 줄었다. 영업이익 역시 3년 연속 감소세다. 2019년 1분기 2409억원이던 영업이익은 지난해 1998억원, 올해 1257억원으로 감소했다.러시아 플랜트 수주 지연이 실적 부진의 주된 원인으로 꼽힌다. DL이앤씨는 지난해 1조6000억원 규모 러시아 최대 천연가스 개발 프로젝트(발틱콤플렉스 프로젝트)와 3271억원대 모스크바 가스프롬네프트 정유공장 현대화 사업을 수주했다. 하지만 올해 초 우크라이나전쟁 발발로 전면 중단됐다. 회사 관계자는 “연내 중동 등에서 석유화학, 정유 사업으로 대체하도록 노력하고 있다”고 설명했다.

자회사인 DL건설의 매출 하락도 큰 영향을 끼쳤다. DL건설(별도)의 올 1분기 신규 수주 규모는 1156억원으로 전년 동기(4971억원) 대비 76.7% 감소했다. 원자재 가격 급등 여파로 영업이익(별도)은 지난해 동기 630억원에서 올 1분기 39억원으로 93.8% 감소했다. DL건설 관계자는 “원가율이 크게 늘어난 데다 개별 사업지의 인허가가 지연됐다”고 설명했다.

DL이앤씨 주가는 올 2분기 들어 지난 3일까지 23.7% 하락했다. 지난 3월 6만8105원까지 올랐던 주가는 현재 5만원대 초반에 형성돼 있다.

이혜인 기자 hey@hankyung.com

관련뉴스