SM그룹의 화학섬유 계열사인 티케이케미칼은 ‘지분 부자’다. 이 회사가 보유하고 있는 SM상선, 대한해운, SM하이플러스 등의 가치가 9000억원이 넘는다. 그런데도 이 회사 시가총액은 5000억원대에 불과하다. 주가수익비율(PER) 역시 1배 수준으로 극도로 저평가 상태다.

약세장이 이어지면서 티케이케미칼에 매수세가 몰리고 있다. 투자 심리가 악화하면서 저평가된 주식을 찾으려는 수요가 부쩍 늘었다는 게 증권가의 분석이다.

10일 코스닥시장에서 티케이케미칼은 전날보다 580원(11.4%) 오른 5640원에 마감했다. 3거래일로 범위를 넓히면 상승폭이 785원(16.1%)에 달한다. 보유한 해운사들의 지분 가치가 부각되면서 주가를 밀어 올렸다는 분석이 나온다.

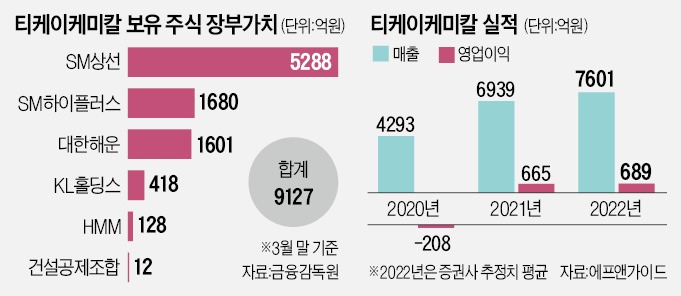

이 회사가 가진 SM하이플러스(보유 지분 34.1%), SM상선(29.5%), 대한해운(11.6%), HMM(0.1%) 등의 지분 가치는 3월 말 기준 9127억원이다. 비상장사인 SM상선의 지분 가치가 5288억원으로 가장 컸다. 고속도로 선불카드업체인 SM하이플러스(1680억원), 대한해운(1601억원), HMM(128억원) 등도 지분 가치가 상당하다.

이 회사는 인수합병(M&A)의 귀재로 통하는 우오현 회장이 이끄는 SM그룹에 2008년 인수됐다. 인수 직후 SM그룹의 M&A 작업에 앞장서 2011년 SM하이플러스와 SM상선, 2013년 대한해운 지분을 취득했다. 2019년에는 전자제품에 쓰이는 터치스크린패널(TSP) 업체인 이엔에이치를 흡수합병했다. 지난해부터는 HMM 지분도 사들이고 있다.

최근 SM상선 대한해운 HMM 등 해운사들의 실적이 고공행진하면서 티케이케미칼이 보유한 지분 가치도 급등했다. SM상선은 올 1분기 매출 5637억원, 당기순이익 3414억원을 거뒀다. SM하이플러스와 대한해운 역시 각각 순이익 207억원, 769억원을 기록했다. 티케이케미칼 관계자는 “선복(선박 적재 용량) 부족 사태로 선박 운임이 급등하면서 SM상선 대한해운 등의 수익이 개선될 전망”이라고 설명했다.

올해 실적 전망도 긍정적이다. 지난 1분기 매출과 영업이익은 각각 2018억원, 225억원을 기록했다. 전년 동기 대비 65.4%, 197.3% 늘어난 실적이다. 올해 영업이익 컨센서스(증권사 추정치 평균)도 689억원에 달한다. 이 회사의 주력 상품인 페트(PET·페트병 원료) 가격이 오름세를 이어가고 있는 데다, 레깅스와 요가복에 들어가는 스판덱스 수요도 늘고 있다는 게 업계 설명이다.

주가를 밀어 올릴 ‘재료’가 많음에도 티케이케미칼의 시가총액은 5127억원 수준이다. 지난해 말 PER은 1.31배로 화학업체 평균 PER(11.62배)을 크게 밑돌고 있다. 코스닥시장에 입성한 2011년 이후 배당을 전혀 하지 않은 데다 기업설명회(IR)도 열지 않은 탓에 주가가 저평가됐다는 평가가 나온다.

김익환 기자 lovepen@hankyung.com

약세장이 이어지면서 티케이케미칼에 매수세가 몰리고 있다. 투자 심리가 악화하면서 저평가된 주식을 찾으려는 수요가 부쩍 늘었다는 게 증권가의 분석이다.

SM상선 지분 30% 보유

10일 코스닥시장에서 티케이케미칼은 전날보다 580원(11.4%) 오른 5640원에 마감했다. 3거래일로 범위를 넓히면 상승폭이 785원(16.1%)에 달한다. 보유한 해운사들의 지분 가치가 부각되면서 주가를 밀어 올렸다는 분석이 나온다.

이 회사가 가진 SM하이플러스(보유 지분 34.1%), SM상선(29.5%), 대한해운(11.6%), HMM(0.1%) 등의 지분 가치는 3월 말 기준 9127억원이다. 비상장사인 SM상선의 지분 가치가 5288억원으로 가장 컸다. 고속도로 선불카드업체인 SM하이플러스(1680억원), 대한해운(1601억원), HMM(128억원) 등도 지분 가치가 상당하다.

이 회사는 인수합병(M&A)의 귀재로 통하는 우오현 회장이 이끄는 SM그룹에 2008년 인수됐다. 인수 직후 SM그룹의 M&A 작업에 앞장서 2011년 SM하이플러스와 SM상선, 2013년 대한해운 지분을 취득했다. 2019년에는 전자제품에 쓰이는 터치스크린패널(TSP) 업체인 이엔에이치를 흡수합병했다. 지난해부터는 HMM 지분도 사들이고 있다.

최근 SM상선 대한해운 HMM 등 해운사들의 실적이 고공행진하면서 티케이케미칼이 보유한 지분 가치도 급등했다. SM상선은 올 1분기 매출 5637억원, 당기순이익 3414억원을 거뒀다. SM하이플러스와 대한해운 역시 각각 순이익 207억원, 769억원을 기록했다. 티케이케미칼 관계자는 “선복(선박 적재 용량) 부족 사태로 선박 운임이 급등하면서 SM상선 대한해운 등의 수익이 개선될 전망”이라고 설명했다.

주가 저평가 왜?

이 회사가 보유한 계열사 지분 가치가 부각되는 것은 물론 실적도 빠르게 좋아지고 있다. 지난해 6939억원의 매출과 665억원의 영업이익을 올렸다. 2020년과 비교해 매출은 61.6% 늘었고, 영업이익은 흑자 전환했다. SM상선 등의 지분법 이익이 반영되면서 작년 당기순이익 역시 3508억원으로 전년 대비 흑자로 돌아섰다.올해 실적 전망도 긍정적이다. 지난 1분기 매출과 영업이익은 각각 2018억원, 225억원을 기록했다. 전년 동기 대비 65.4%, 197.3% 늘어난 실적이다. 올해 영업이익 컨센서스(증권사 추정치 평균)도 689억원에 달한다. 이 회사의 주력 상품인 페트(PET·페트병 원료) 가격이 오름세를 이어가고 있는 데다, 레깅스와 요가복에 들어가는 스판덱스 수요도 늘고 있다는 게 업계 설명이다.

주가를 밀어 올릴 ‘재료’가 많음에도 티케이케미칼의 시가총액은 5127억원 수준이다. 지난해 말 PER은 1.31배로 화학업체 평균 PER(11.62배)을 크게 밑돌고 있다. 코스닥시장에 입성한 2011년 이후 배당을 전혀 하지 않은 데다 기업설명회(IR)도 열지 않은 탓에 주가가 저평가됐다는 평가가 나온다.

김익환 기자 lovepen@hankyung.com

관련뉴스