직장인 A씨(42)는 큰아이가 초등학교에 입학한 2020년 경기 용인의 전용 84㎡ 아파트를 6억3000만원에 샀다. 자녀 교육을 위해 전세살이보다 안정된 주거지 마련이 필요하다는 판단에서였다. 은행 대출뿐 아니라 ‘지인·친지 찬스’까지 써가며 다소 무리해 ‘영끌(영혼까지 끌어모아) 매수’에 나섰다. 2년이 지난 지금 그는 잘한 선택이라고 생각한다. A씨가 구매한 이후 집값이 8억5000만원으로 1억2000만원가량 뛰었기 때문이다.

직장인 A씨(42)는 큰아이가 초등학교에 입학한 2020년 경기 용인의 전용 84㎡ 아파트를 6억3000만원에 샀다. 자녀 교육을 위해 전세살이보다 안정된 주거지 마련이 필요하다는 판단에서였다. 은행 대출뿐 아니라 ‘지인·친지 찬스’까지 써가며 다소 무리해 ‘영끌(영혼까지 끌어모아) 매수’에 나섰다. 2년이 지난 지금 그는 잘한 선택이라고 생각한다. A씨가 구매한 이후 집값이 8억5000만원으로 1억2000만원가량 뛰었기 때문이다.첫 취업 후 10년 안팎이 지나 연봉도 오르고 결혼 출산 등을 계기로 집을 장만하는 등 생애주기에서 가장 많은 부를 축적하는 시기가 40대다. 문재인 정부 출범 전후 40대가 된 X세대는 집값 상승기에 올라타면서 그 어느 때보다 큰 자산 증식 효과를 거뒀다.

○40대의 22.7%가 내 집 소유

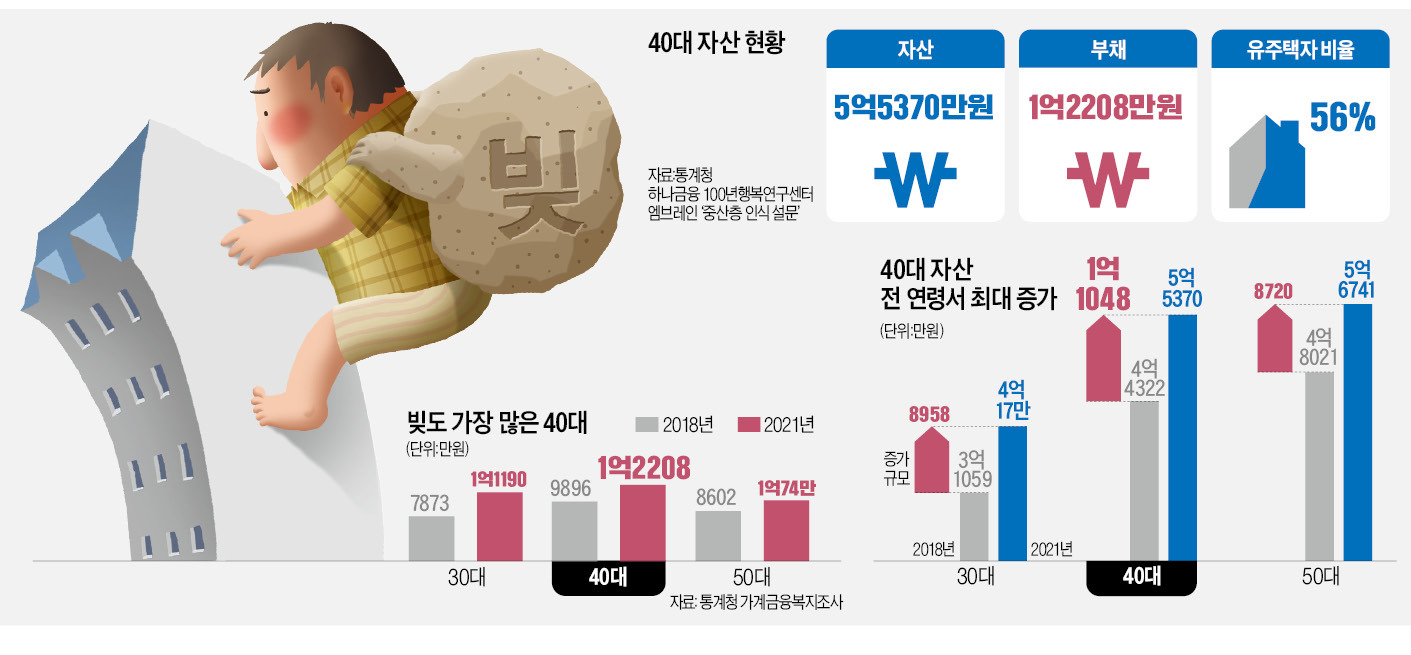

10일 통계청에 따르면 40대 가구주의 평균 부동산 자산은 지난해 기준 3억9381만원으로 2018년(2억9391만원)에 비해 9990만원 늘었다. 다른 연령대에서도 부동산 자산이 늘긴 했지만 증가폭은 40대보다 최소 2000만원 이상 작았다.

이는 불혹의 나이에 접어들면서 내 집 마련에 나서는 사례가 많기 때문으로 풀이된다. 신규 주택 소유자가 늘어나면서 자산 증가액 평균값이 다른 세대에 비해 두드러진다는 분석이다. 국토교통부에 따르면 생애 최초로 주택을 마련하는 가구주의 평균 연령은 2010년 이후 2020년까지 38~40세로 비슷하다. 실제 40대부터 주택 소유자가 크게 증가한다.

통계청에 따르면 2020년 기준 주택 소유자 1469만7000명 가운데 40대가 22.7%(333만8000명)를 차지했다. 30대(168만명·11.4%)의 약 두 배이고 50대(373만5000명·25.4%)와도 큰 차이가 없다. 이에 힘입어 총자산 증가폭도 40대가 가장 컸다. 40대의 자산은 지난 3년 새 1억1048만원 늘었는데, 증가폭 2위인 30대(8958만원)보다 2090만원 많았다.

집값 대세 상승 직전에 자가 보유자가 된 40대는 과거보다 ‘부동산 효과’를 톡톡히 누렸다는 평가다. 가령 2010년대 초반만 해도 자산 증식 정도가 요즘만 못했다. 2014년 40대의 평균 자산은 3억3072만원으로 2011년(3억887만원)에 비해 2185만원 늘어나는 데 그쳤다.

일각에선 이 같은 40대의 자산 증식 경험이 더불어민주당 최대 지지층으로 부상한 데 영향을 미쳤을 것이란 분석도 나온다. 구정우 성균관대 사회학과 교수는 “MZ세대(밀레니얼+Z세대)가 집값 급등으로 연애·결혼 등을 포기하고 이들 세대의 부모인 50~60대가 그런 경험을 공유하면서 일제히 문재인 정부에 등을 돌렸지만 아직 자녀가 어린 X세대는 부동산 실정에 대한 반감이 적은 편”이라며 “오히려 적잖은 자산 증식을 이룰 수 있었던 만큼 진보적 성향을 유지할 수 있었던 것 같다”고 했다.

○자산만큼 부채도 많아 … 평균 1.2억 보유

40대는 자산이 큰 만큼 부채도 가장 많은 세대다. 작년 기준 40대의 평균 부채는 1억2208만원으로 30대(1억1190만원)와 50대(1억74만원) 등보다 많았다. 금융부채가 9256만원이었는데, 이 중 담보대출이 7163만원, 신용대출은 1534만원이었다. 반면 최근 3년간 부채 증가폭은 30대보다 작았다. 30대의 평균 부채는 2018년 7873만원에서 지난해 1억1190만원으로 3317만원 늘었고, 40대는 같은 기간 2312만원 증가했다.하나금융이 지난해 서울 및 4대 광역시의 40대 소득자 1000명을 대상으로 설문조사한 결과 56%는 본인 또는 배우자 명의의 집을 갖고 있는 것으로 조사됐다. 유주택자는 월평균 75만원을 빚 상환에 쓰고 있는 것으로 나타났다. 40대 절반 이상이 안정적인 주거 공간을 확보하고 있지만, 56%는 상환액이 부담스러운 수준이라고 답했다.

이인혁/이호기 기자 twopeople@hankyung.com

관련뉴스