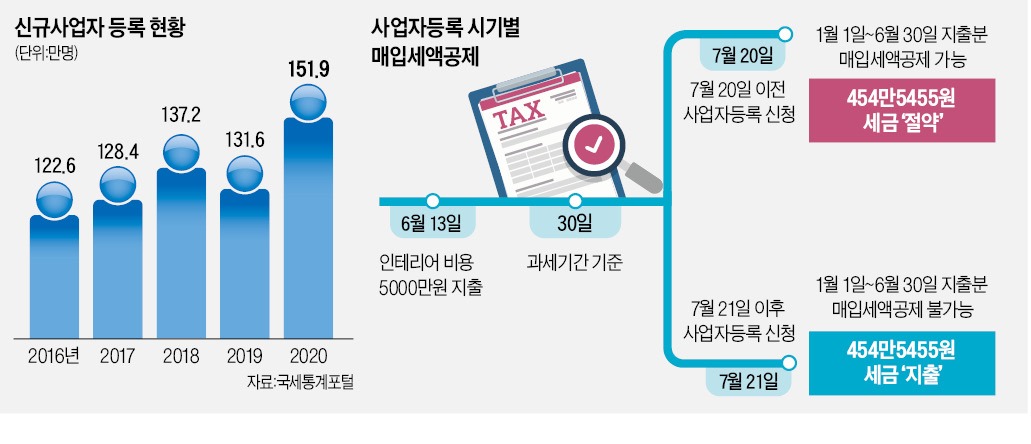

개인 사업을 새로 시작하는 창업자가 꾸준히 늘고 있다. 국세청에 따르면 새로 사업자등록을 완료한 사람은 2016년 122만6443명에서 2020년 151만9284명으로 증가했다. 매년 150만 명 안팎이 음식점 개업을 비롯해 새로운 사업에 나서고 있다는 의미다.

부푼 꿈과 함께 창업에 나선다면 정부가 제공하는 세금 혜택을 꼼꼼히 따져볼 필요가 있다. 창업자가 얼마나 알고 챙기느냐에 따라 개업 과정에 쓰이는 비용 부담이 크게 좌우되기 때문이다. 특히 사업자등록을 하기 전이라도 창업 준비 과정에서 지출한 비용에 대해 세금계산서를 꼼꼼히 받아놓으면 소규모 음식점 운영자도 수백만원 상당의 부가가치세를 절약할 수 있다는 점을 명심해야 한다.

사업을 준비하는 단계에서 지출한 사업장 인테리어 비용, 비품 구매비용 등도 사업을 위한 지출이기 때문에 매입세액 공제 대상에 포함된다. 음식점과 같은 새로운 점포를 열 경우 초기 투자 비용이 큰 만큼 신규 사업자는 상대적으로 큰 매입세액 공제 혜택을 받을 수 있다.

사업과 관련된 비용에 대해 매입세액 공제를 받기 위해선 사업자가 지출 단계에서 세금계산서를 발급받아야 한다. 과세당국이 세금계산서로 증명되지 않는 지출분에는 매입세액 공제를 해주지 않기 때문이다.

문제는 사업을 처음 시작하는 신규 사업자 대부분이 사업을 준비하는 단계에서는 사업자등록을 하지 않아 매입세액 공제 혜택을 받지 못할 것으로 단정짓는 경우가 많다는 점이다. 사업자등록을 하기 전에 세금계산서를 발급받을 때 입력할 사업자등록번호가 없기 때문이다.

하지만 사업자등록번호가 없더라도 주민등록번호를 기재해 세금계산서를 받으면 추후 사업자등록 후에 매입세액 공제 혜택을 볼 수 있다. 국세청은 ‘2022 세금절약 가이드’에 주민등록번호로 미리 세금계산서를 발급받은 사업자와 발급받지 않은 사업자의 결정 부가세액 차이를 사례를 들어 제시했다. 예컨대 창업 준비단계에서 인테리어 비용과 비품 구입비로 5000만원을 지출한 신규 사업자가 세금계산서를 잘 받았다면 그렇지 않은 경우보다 454만5455원의 부가세를 더 아낄 수 있는 것으로 나타났다.

‘공급 시기’란 사업자가 인테리어 같은 용역이나 재화를 다른 사업자로부터 공급받거나 영업을 개시해 재화·용역을 소비자에게 공급한 시기를 의미한다. 과세 기간은 부가가치세의 경우 1월 1일부터 6월 30일까지 1기, 7월 1일부터 12월 31일까지 2기로 나뉜다. 예를 들어 6월 13일에 인테리어 비용으로 5000만원을 지출한 창업자는 1기 과세 기간이 끝나는 6월 30일로부터 20일이 지난 날짜인 7월 20일 이전까지 사업자등록을 해야 6월 13일에 지출한 5000만원에 대한 454만5455원의 매입세액 공제 혜택을 받을 수 있다.

정의진 기자 justjin@hankyung.com

부푼 꿈과 함께 창업에 나선다면 정부가 제공하는 세금 혜택을 꼼꼼히 따져볼 필요가 있다. 창업자가 얼마나 알고 챙기느냐에 따라 개업 과정에 쓰이는 비용 부담이 크게 좌우되기 때문이다. 특히 사업자등록을 하기 전이라도 창업 준비 과정에서 지출한 비용에 대해 세금계산서를 꼼꼼히 받아놓으면 소규모 음식점 운영자도 수백만원 상당의 부가가치세를 절약할 수 있다는 점을 명심해야 한다.

창업 전에도 세금계산서 발급받아야

과세당국은 사업자가 소비자에게 공급한 재화나 용역에 대해 부가세 10%를 사업자에게 부과한다. 다만 사업자가 다른 사업자로부터 재화나 용역을 공급받을 때 부담한 부가세만큼은 공제한 뒤 최종 세액을 결정한다. 사업과 관련된 원료비에 대해선 부가세 부담을 덜어주는 이 제도를 ‘매입세액 공제’라고 한다.사업을 준비하는 단계에서 지출한 사업장 인테리어 비용, 비품 구매비용 등도 사업을 위한 지출이기 때문에 매입세액 공제 대상에 포함된다. 음식점과 같은 새로운 점포를 열 경우 초기 투자 비용이 큰 만큼 신규 사업자는 상대적으로 큰 매입세액 공제 혜택을 받을 수 있다.

사업과 관련된 비용에 대해 매입세액 공제를 받기 위해선 사업자가 지출 단계에서 세금계산서를 발급받아야 한다. 과세당국이 세금계산서로 증명되지 않는 지출분에는 매입세액 공제를 해주지 않기 때문이다.

문제는 사업을 처음 시작하는 신규 사업자 대부분이 사업을 준비하는 단계에서는 사업자등록을 하지 않아 매입세액 공제 혜택을 받지 못할 것으로 단정짓는 경우가 많다는 점이다. 사업자등록을 하기 전에 세금계산서를 발급받을 때 입력할 사업자등록번호가 없기 때문이다.

하지만 사업자등록번호가 없더라도 주민등록번호를 기재해 세금계산서를 받으면 추후 사업자등록 후에 매입세액 공제 혜택을 볼 수 있다. 국세청은 ‘2022 세금절약 가이드’에 주민등록번호로 미리 세금계산서를 발급받은 사업자와 발급받지 않은 사업자의 결정 부가세액 차이를 사례를 들어 제시했다. 예컨대 창업 준비단계에서 인테리어 비용과 비품 구입비로 5000만원을 지출한 신규 사업자가 세금계산서를 잘 받았다면 그렇지 않은 경우보다 454만5455원의 부가세를 더 아낄 수 있는 것으로 나타났다.

사업자등록 너무 늦으면 ‘낭패’

세금계산서를 정확히 발급받아도 사업자가 사업자등록을 정해진 기간보다 늦게 하면 매입세액 공제 혜택을 받을 수 없다는 점도 유의해야 한다. 현행 세법은 ‘공급 시기가 속하는 과세 기간이 끝난 후 20일 이내’에 사업자등록을 해야 매입세액 공제 혜택을 받을 수 있다고 규정하고 있다.‘공급 시기’란 사업자가 인테리어 같은 용역이나 재화를 다른 사업자로부터 공급받거나 영업을 개시해 재화·용역을 소비자에게 공급한 시기를 의미한다. 과세 기간은 부가가치세의 경우 1월 1일부터 6월 30일까지 1기, 7월 1일부터 12월 31일까지 2기로 나뉜다. 예를 들어 6월 13일에 인테리어 비용으로 5000만원을 지출한 창업자는 1기 과세 기간이 끝나는 6월 30일로부터 20일이 지난 날짜인 7월 20일 이전까지 사업자등록을 해야 6월 13일에 지출한 5000만원에 대한 454만5455원의 매입세액 공제 혜택을 받을 수 있다.

정의진 기자 justjin@hankyung.com

관련뉴스