대신증권은 20일 삼성바이오로직스에 대해 4공장의 추가 선수주를 연내 다수 확보하며 성장세를 유지할 것이라고 전망했다. 투자의견 ‘매수’ 및 목표주가 110만원을 유지했다.

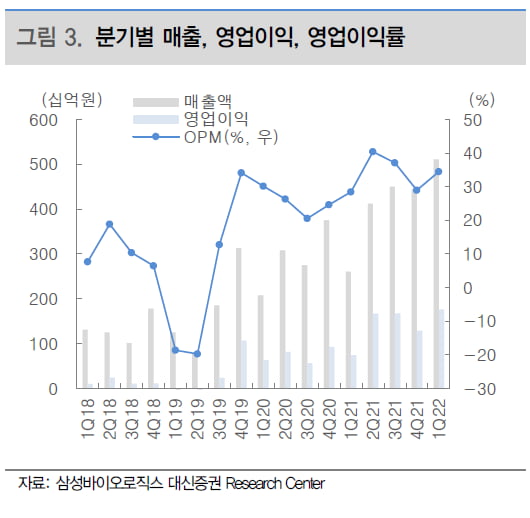

삼성바이오에피스 실적을 제외한 올해 매출은 2조121억원으로 전년 대비 28.3% 늘어날 것으로 봤다. 영업이익은 6578억원으로 22.4% 증가할 것으로 예상했다.

4공장은 오는 10월에 부분 가동을 시작하고 내년 하반기에 완전 가동될 것으로 전망했다. 4공장에 대한 선수주는 더욱 늘어날 것으로 봤다. 지난 4월 삼성바이오로직스는 유럽 소재 제약사와 1540억원 규모의 위탁생산(CMO) 의향서를 체결했다. 6월에는 노바티스와의 1005억원 규모의 CMO 의향서 체결을 공시했다.

임윤진 연구원은 “그밖에도 약 30개 제품에 대한 위탁생산을 논의 중“이라며 ”연내 다수의 수주를 확보할 것으로 기대한다“고 말했다.

연결 자회사인 삼성바이오에피스는 바이오시밀러(바이오의약품 복제약) 신제품을 기반으로 한 안정적 성장을 예상했다. 2022년 매출 9730억원과 영업이익 1903억원을 예상했다. 매출은 14.9%가 늘고, 영업이익은 1.3% 줄어든 수치다.

바이오시밀러 개발에 대한 단계별기술료(마일스톤) 유입이 줄며 영업이익이 소폭 감소하겠지만, 영업이익률은 여전히 높게 유지될 것이란 전망이다.

내년부터는 바이오시밀러 신제품 출시 확대로 인한 본격적인 매출 확대를 기대했다. 삼성바이오에피스는 올 1분기 황반변성 치료제 ‘루센티스’의 바이오시밀러인 ‘바이우비즈’의 유럽 및 미국 판매를 시작했다. 내년 1월 특허 만료를 앞두고 있는 자가면역질환 치료제 ‘휴미라’의 바이오시밀러인 ‘하드리마’도 출시를 준비하고 있다.

박인혁 기자 hyuk@hankyung.com

관련뉴스