서울 여의도에 있는 금융감독원 건물 앞은 ‘시위꾼’들이 점령한 지 오래다. 어지럽게 내걸린 각종 현수막에는 금감원과 금융회사에 대한 분노와 저주가 가득 차 있다. 곳곳에 설치된 확성기와 스피커에서 이른 아침부터 퇴근 시간까지 고성방가가 이어지다 보니 금감원 직원은 일상 업무를 하기가 힘들다고 토로한다. 금융권 관계자는 “윤석헌 전임 원장 시절 강도 높은 사후 검사와 제재를 통해 금융사를 강하게 압박하다 보니 민원인들도 일단 ‘금감원 앞에 판을 깔고 보자’는 인식이 생긴 것 같다”고 했다.

서울 여의도에 있는 금융감독원 건물 앞은 ‘시위꾼’들이 점령한 지 오래다. 어지럽게 내걸린 각종 현수막에는 금감원과 금융회사에 대한 분노와 저주가 가득 차 있다. 곳곳에 설치된 확성기와 스피커에서 이른 아침부터 퇴근 시간까지 고성방가가 이어지다 보니 금감원 직원은 일상 업무를 하기가 힘들다고 토로한다. 금융권 관계자는 “윤석헌 전임 원장 시절 강도 높은 사후 검사와 제재를 통해 금융사를 강하게 압박하다 보니 민원인들도 일단 ‘금감원 앞에 판을 깔고 보자’는 인식이 생긴 것 같다”고 했다. 또다시 드리우는 ‘관치금융’의 그림자

새 정부 첫 금감원장에 윤석열 대통령의 신뢰와 지지를 받는 검사 출신 이복현 원장이 취임했지만 금감원의 ‘여의도 저승사자 DNA’는 크게 달라지지 않았다는 평가가 많다. 이 원장은 취임 직후 기자간담회에서 이미 금감원 검사 및 제재가 종결된 ‘라임·옵티머스 사태’에 대해 “시스템을 통해 다시 볼 여지가 있는지 점검하겠다”며 재조사 의지를 나타냈다. 지난 20일 은행장들과의 간담회에서도 “(은행들의) 지나친 이익 추구에 대한 비판이 커지고 있다”고 질타했다. 이런 발언이 나오자마자 은행들은 ‘울며 겨자 먹기’로 예금금리를 올리고 대출금리를 내리는 등 납작 엎드리는 모습이다.이 같은 ‘관치금융’은 금융 선진국으로 가는 가장 큰 걸림돌이란 지적이 나온다. 스위스 국제경영개발대학원(IMD)이 63개국을 대상으로 국제경쟁력을 평가한 결과 한국은 ‘은행 및 금융서비스(banking & financial service)’ 부문에서 47위에 그쳤다.

윤상하 대외경제정책연구원 연구위원은 “1인당 주식시장 시가총액(4위), 국내총생산 대비 은행 자산(8위), 1인당 신용카드 발급량(8위) 등 양적 지표에선 선진국 수준에 도달했지만 질적 차원에서는 아직 갈 길이 멀다는 것을 보여주고 있다”고 설명했다.

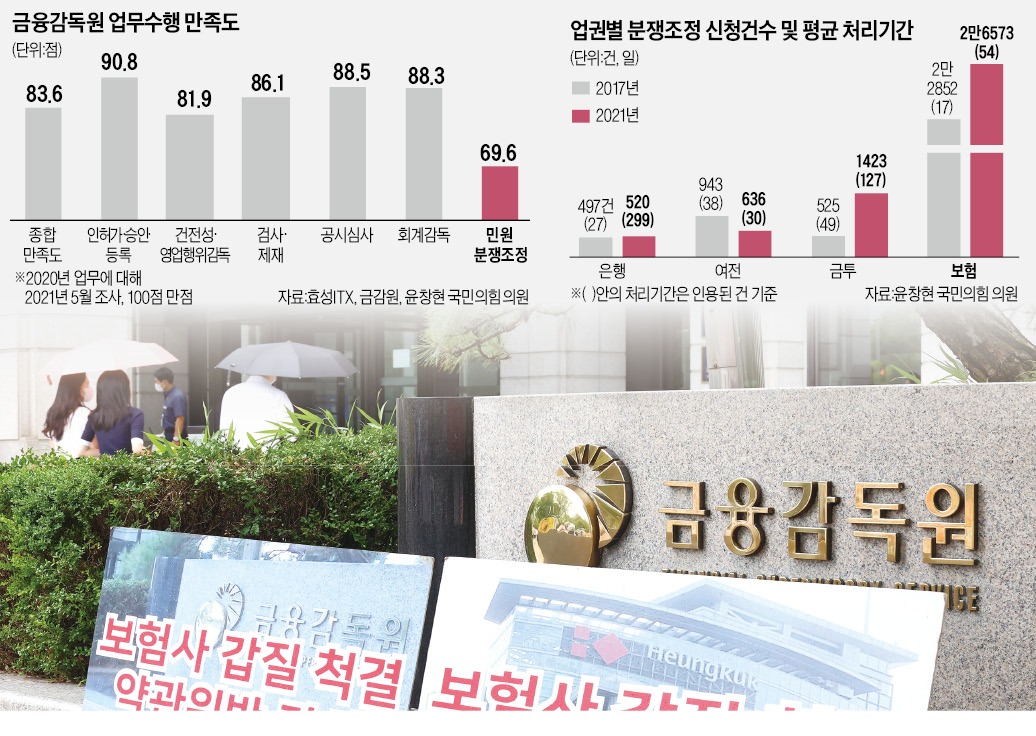

지난해 금감원 업무만족도 조사에서도 민원 및 분쟁조정 업무에 대한 점수는 69.1점으로 낙제점을 받았다. 분쟁조정 처리 기간이 늘어나고 그 결과 소비자 불만이 커지는 악순환이 반복되고 있다. 윤창현 국민의힘 의원에 따르면 2017년 금융투자분야 금융분쟁 처리기간(인용 사건 기준)은 평균 49일에 불과했지만 2021년엔 127일로 늘어났다.

검사 후 처리에도 ‘하세월’

피감기관인 금융회사들의 불만도 적지 않다. 검사가 끝난 뒤에도 징계·제재 절차가 길어지면서 경영에 큰 지장을 주고 있다는 것이다.윤 의원이 금감원으로부터 제출받은 ‘검사 종료 이후 절차가 진행 중인 목록’ 자료에 따르면 지난 3월 말 기준 50건의 검사 종료 사건에 대해 징계 등 최종 처리가 이뤄지지 않았고, 검사 종료 후 경과 시간은 평균 555일에 달했다. 이에 따라 금융회사 직원들은 검사 종료 후에도 제재심의위원회 등에 제출할 소명 자료를 준비해야 하는 데 힘을 쏟아야 한다. 윤 의원은 “민원처리 패스트트랙 도입을 검토할 시점”이라며 “보험민원 등 사실 확인이 필요한 경우 전문기관에 예비검토를 위탁해 처리 시한을 줄여나가는 노력이 필요하다”고 말했다.

금융사나 민원인의 불복으로 소송을 당한 사례도 적지 않다. 2017년 이후 금감원장 혹은 금감원이 피고로 제기된 소송은 총 218건에 달했다. 피소 금액만 529억원 규모다.

한 시중은행 관계자는 “감독 서비스의 핵심은 속도와 내용”이라며 “금융사의 신사업 허가를 회피하고 징계와 관련된 의사결정을 최대한 뒤로 미루는 감독 관행을 쇄신하는 게 금감원 개혁의 최우선이 돼야 한다”고 했다.

김대훈/이호기 기자 hglee@hankyung.com

관련뉴스