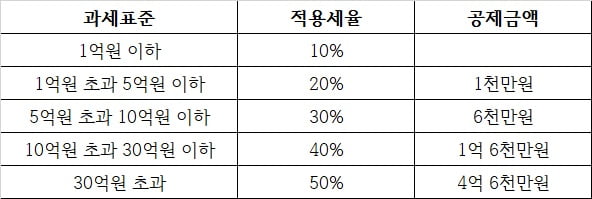

단순한 씨는 20여 년 전 아내와 사별한 뒤 홀로 아들을 키워왔습니다. 사랑하는 아들에게 자신의 재산을 증여해서 하루빨리 아들의 삶의 기반을 마련해주고 싶었습니다. 그런데 한꺼번에 많은 재산을 증여하면 높은 누진세율이 적용된다는 이야기를 들었습니다. 세금부담을 줄이는 방법을 고민하던 중, 아래의 <상속·증여세 세율표>를 확인했어요.

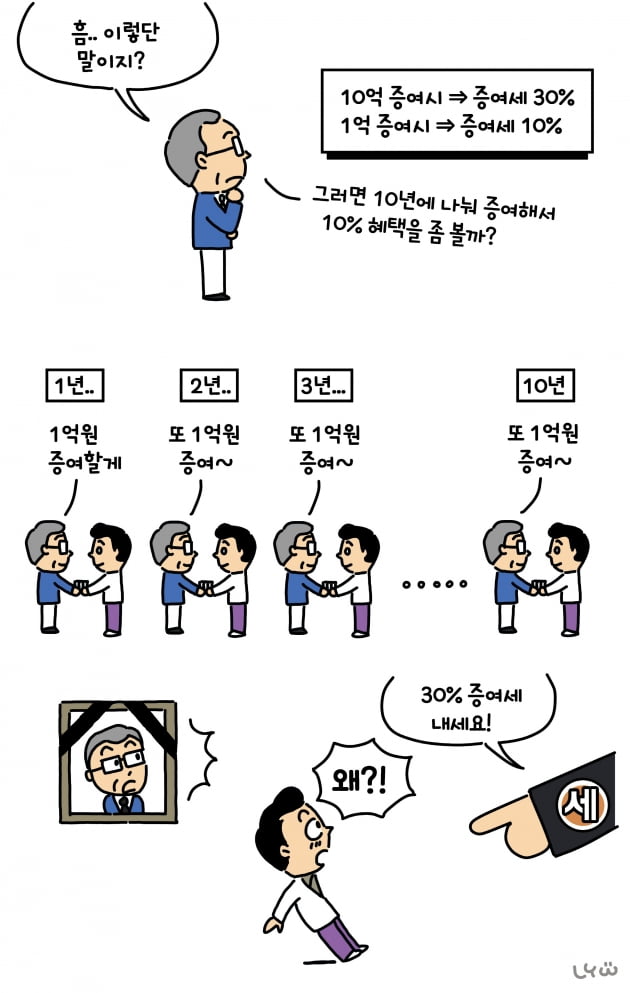

표를 보면, 10억원을 증여하면 30%의 세율이 적용되지만 1억원을 증여하면 10%의 낮은 세율이 적용됩니다. 단순하게 생각해보면 10억원을 증여하면 2억4000만원(3억원-6000만원)을 세금으로 내야 하지만, 1억원씩 쪼개서 총 10번에 걸쳐 10억원을 증여하면 1억원의 세금만 내면 됩니다.

단순한 씨는 시간날 때마다 틈틈이 재산을 현금화해서 아들에게 10여 차례에 걸쳐 1억원씩 총 10억원을 증여했어요. 물론 증여 때마다 10%의 세율을 적용한 증여세도 빠짐없이 신고납부했구요.

그런데 얼마 전 아들 앞으로 증여세 납부고지서가 나왔네요. 아들이 단순한 씨로부터 증여받은 재산에 대해서는 10%가 아니라 30%의 세율을 적용하여 증여세를 재계산해야 한다는 겁니다. 도대체 뭐가 잘못된 것일까요?

10년 내에 분산증여한 재산, 모두 합산과세

「상속세 및 증여세법」에서는 같은 사람으로부터 10년 동안 증여받은 재산을 합친 금액이 1000만원 이상인 경우에는 합산해서 과세하도록 하고 있습니다. 아버지가 아들에게 10년 동안 1억원 씩 나누어 10회 증여해도, 결국 합산되어 10억원을 한 번에 증여한 것과 동일하게 평가합니다.따라서 10%가 아닌 30%의 누진세율이 적용된 세금을 추가로 납부해야 합니다. 이른바 '쪼개기 증여'를 통해 증여세를 줄이려는 시도를 차단하고 있는 것이죠. 덧붙이자면, 아버지와 어머니가 별도로 자녀에게 증여하더라도 한 사람이 증여한 것으로 보아서 합산합니다.

10년 내 분산증여로 증여세를 줄일 수 없다면, 10년의 간격을 두고 차근차근 증여하면 됩니다. 세금에 밝은 사람들은 이 방법을 잘 활용합니다.

자녀가 태어나면 2000만원을 증여해서 주식을 사주고, 10년 뒤 자녀가 만 10살이 되면 다시 2000만원을 증여해서 또 주식을 사주고, 자녀가 스무 살이 된 후 다시 5000만원을 증여해서 또 주식을 사주는 겁니다. 미성년 자녀에 대한 증여는 2000만원까지, 성년 자녀에 대한 증여는 5000만원까지 증여세를 전혀 부담하지 않습니다. 주식 종목만 잘 선정하면 증여세의 부담 없이 증여한 원금 9000만원을 훨씬 넘는 증여효과를 누릴 수도 있습니다.

결국 관건은 증여받은 돈으로 투자할 대상종목의 선정이겠네요. 앞으로 10년, 20년 후에도 장기적으로 가치가 상승할 주식은 뭐가 있을까요? 삼성전자? 카카오? 테슬라? 아마존? 필자는 주식전문가가 아니라서 개별종목에 대해서는 잘 모릅니다.

그런데 워런 버핏의 유언내용이 눈에 들어옵니다. 워런 버핏은 “내가 죽은 뒤 남겨진 돈의 90%는 S&P 500지수(미국의 대표적인 주가지수)에 투자하라”는 내용의 유언장을 작성했다고 합니다. 개별종목이 뭐가 오를지는 모르지만, 미국 주식시장의 장기적 상승가능성에 대해서는 낙관하고 있는 것이죠.

워런 버핏의 유언을 따라해보면 어떨까요. 미성년 자녀에게 비과세 한도인 2000만원을 증여한 뒤 자녀 명의로 S&P 500 지수를 추종하는 상장지수펀드(ETF)에 가입하는 겁니다. 이후 10년 단위로 비과세한도 내에서 현금을 증여해서 펀드 투자금을 계속 늘려가는 겁니다. 이러한 절세전략 혹은 투자의 장기적인 성과가 어떨지 매우 궁금합니다.

<한경닷컴 The Moneyist> 정인국 한서법률사무소 변호사/세무사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스