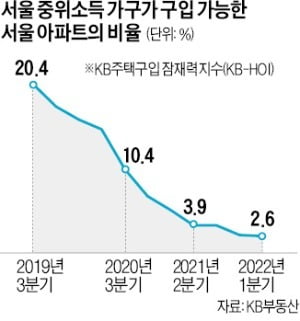

서울 중위소득 가구가 대출(20년 만기)을 통해 구입할 수 있는 서울 아파트가 전체의 2.6% 수준인 4억3528만원 미만인 것으로 나타났다. 1년 반 전 20.4%였던 것과 비교하면 8분의 1 수준으로 줄어든 것이다. 천정부지로 치솟은 아파트값에 금리 인상까지 겹쳐 중위소득 가구가 구매할 수 있는 서울 아파트가 급감한 것으로 분석된다.

4일 KB부동산에 따르면 올해 1분기 KB주택구입잠재력지수는 전분기(2.7)보다 0.1포인트 낮은 2.6으로 집계됐다. 1년 반 전인 2019년 3분기(20.4)에 비해서는 대폭 감소했다. KB부동산이 통계 조사를 시작한 2009년 3분기 후 가장 낮은 수치다.

4일 KB부동산에 따르면 올해 1분기 KB주택구입잠재력지수는 전분기(2.7)보다 0.1포인트 낮은 2.6으로 집계됐다. 1년 반 전인 2019년 3분기(20.4)에 비해서는 대폭 감소했다. KB부동산이 통계 조사를 시작한 2009년 3분기 후 가장 낮은 수치다.

주택구입잠재력지수는 중위소득 가구가 금융회사로부터 대출을 받아 월소득의 33%를 20년간 원리금 상환에 썼을 때 구입할 수 있는 아파트의 비율이다. 즉 지수가 2.6일 경우 해당 주택 재고 가운데 하위 2.6% 범위 내 주택을 구입할 수 있다는 뜻이다.

중위가구의 소득이 상향곡선을 그리고 있음에도 실제 구입 가능한 주택은 되레 줄고 있다. 통계청에 따르면 서울 전체 5분위 가운데 중간인 3분위 가구의 월소득은 작년 1분기 510만원에서 올해 1분기 559만원으로 9.6% 늘었다. 이에 따라 연간 지출가능한 주거비용도 올해 1분기 2214만원으로 전년 동기(2018만원) 대비 9.7% 증가했다.

그러나 대출금리 급등으로 원리금 상환 부담이 커지면서 실제 구입 가능 주택 가격은 오히려 내려갔다. 한국은행이 산출하는 주택담보대출금리는 1분기 3.86%로, 전년 동기(2.67%) 대비 1.19%포인트 상승했다.

이로 인해 올해 1분기 중위소득 가구가 살 수 있는 아파트값은 4억3528만원으로 전년 동기(4억4235만원) 대비 707만원 낮아졌다. 2020년 동기(4억5204만원)에 비해선 1676만원이나 낮은 수준이다.

전문가들은 급등한 아파트값과 대출 금리가 실수요자의 주택구매력 상실로 이어지고 있다고 지적했다. 이은형 대한건설정책연구원 연구위원은 “2.6%의 비율조차도 대출이 나올 때의 이론적인 수치일 뿐”이라며 “이달 1일부터 금융권에서 차주별 총부채원리금상환비율(DSR) 3단계 규제가 본격적으로 시행되면서 대출 자체를 받기 어려운 상황이 됐다”고 설명했다.

이혜인 기자 hey@hankyung.com

4일 KB부동산에 따르면 올해 1분기 KB주택구입잠재력지수는 전분기(2.7)보다 0.1포인트 낮은 2.6으로 집계됐다. 1년 반 전인 2019년 3분기(20.4)에 비해서는 대폭 감소했다. KB부동산이 통계 조사를 시작한 2009년 3분기 후 가장 낮은 수치다.주택구입잠재력지수는 중위소득 가구가 금융회사로부터 대출을 받아 월소득의 33%를 20년간 원리금 상환에 썼을 때 구입할 수 있는 아파트의 비율이다. 즉 지수가 2.6일 경우 해당 주택 재고 가운데 하위 2.6% 범위 내 주택을 구입할 수 있다는 뜻이다.

중위가구의 소득이 상향곡선을 그리고 있음에도 실제 구입 가능한 주택은 되레 줄고 있다. 통계청에 따르면 서울 전체 5분위 가운데 중간인 3분위 가구의 월소득은 작년 1분기 510만원에서 올해 1분기 559만원으로 9.6% 늘었다. 이에 따라 연간 지출가능한 주거비용도 올해 1분기 2214만원으로 전년 동기(2018만원) 대비 9.7% 증가했다.

그러나 대출금리 급등으로 원리금 상환 부담이 커지면서 실제 구입 가능 주택 가격은 오히려 내려갔다. 한국은행이 산출하는 주택담보대출금리는 1분기 3.86%로, 전년 동기(2.67%) 대비 1.19%포인트 상승했다.

이로 인해 올해 1분기 중위소득 가구가 살 수 있는 아파트값은 4억3528만원으로 전년 동기(4억4235만원) 대비 707만원 낮아졌다. 2020년 동기(4억5204만원)에 비해선 1676만원이나 낮은 수준이다.

전문가들은 급등한 아파트값과 대출 금리가 실수요자의 주택구매력 상실로 이어지고 있다고 지적했다. 이은형 대한건설정책연구원 연구위원은 “2.6%의 비율조차도 대출이 나올 때의 이론적인 수치일 뿐”이라며 “이달 1일부터 금융권에서 차주별 총부채원리금상환비율(DSR) 3단계 규제가 본격적으로 시행되면서 대출 자체를 받기 어려운 상황이 됐다”고 설명했다.

이혜인 기자 hey@hankyung.com

관련뉴스