2분기 증권사들의 실적에 ‘빨간불’이 켜졌다. 현재 컨센서스(증권사 실적 예상치)보다 25% 이상 실적이 낮아질 것이란 전망이 나오고 있다. 국내 증시가 좀처럼 반등하지 못하면서 투자심리가 얼어붙은데다, 채권운용 부문에서 적잖은 손실을 볼 것으로 예상되고 있어서다.

5일 KB증권에 따르면 미래에셋증권, 삼성증권, NH투자증권, 키움증권, 한국금융지주 등 5개 증권사의 2분기 순영업수익 합산금액은 1조5470억원으로 예상됐다. 전년동기대비 41.3%, 직전분기대비 30.3% 감소한 금액이다. NH투자증권은 전년동기대비 순영업수익이 58% 감소한 2500억원에 그칠 것으로 예상돼 낙폭이 가장 컸다. 이어 삼성증권이 48.9% 감소한 2900억원으로 뒤를 이었다. 미래에셋증권은 35.2% 감소한 3970억원, 한국금융지주는 28.9% 빠진 3760억원, 키움증권은 29.2% 하락한 2340억원으로 예상됐다.

유안타증권도 최근 증권사들의 2분기 실적에 대해 부정적인 전망을 내놨다. 유안타증권은 미래에셋증권, NH투자증권, 한국금융지주, 삼성증권, 메리츠증권, 키움증권, 한양증권 6개사의 2분기 순영업수익 합산금액을 2조6670억원으로 제시했다. 전년동기대비 27.9%, 직전분기 대비 13.6% 하락했다. 자회사 지분 비율 등을 반영한 지배주주순이익 예상치는 현재 컨센서스보다 25.5% 낮은 8870억원에 그칠 것으로 내다봤다.

투자심리 위축으로 인한 위탁매매 수수료 수입 감소가 주된 원인으로 꼽혔다. 한국거래소에 따르면 지난달 유가증권시장에서 개인의 하루 평균 거래대금(매수대금과 매도대금의 평균)은 4조3009억원으로 2년4개월만에 최저치를 기록했다. KB증권은 미래에셋증권, 삼성증권, NH투자증권, 키움증권, 한국금융지주 5개사의 위탁매매 수수료 수입이 전년동기대비 33.9% 감소할 것으로 내다봤다.

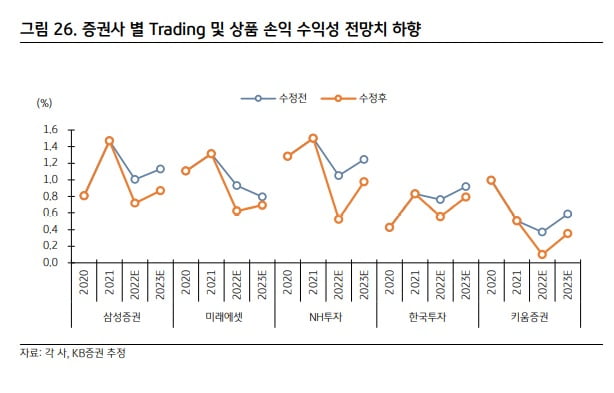

여기에 채권금리 급등으로 증권사들이 보유한 채권 가격이 낮아져 채권평가손실이 커졌을 것이라는 게 전문가들의 예측이다. 국고채 3년물 금리는 4일 기준 연 3.43%로 연초(연 1.85%) 대비 큰 폭으로 뛰었다. KB증권은 미래에셋증권, 삼성증권, NH투자증권, 키움증권, 한국금융지주 5개사의 트레이딩 및 상품 이익은 직전분기대비 92.1% 감소한 508억원으로 전망했다.

강승건 KB증권 연구원은 “5월말 미국 소비자물가지수가 예상치를 뛰어넘은 이후 기준금리에 대한 전망치가 크게 높아졌다”며 “6월 대부분의 증권사들의 채권평가손익이 매우 부진할 것으로 전망된다”고 했다.

정태준 유안타증권 연구원은 “시장금리가 급등한 만큼 채권운용손실 확대가 예상되고, 여기에 주식 및 ELS(주가연계증권) 관련 이익 감소까지 나타날 것”이라며 “금리 급등이 증권업 투자심리에 부정적인 영향을 끼치고 있다”고 했다.

배태웅 기자 btu104@hankyung.com

관련뉴스