신한금융투자는 6일 대웅제약에 대해 올 1분기에 이어 2분기에도 시장 예상치(컨센서스)를 웃도는 영업이익을 낼 것으로 전망했다. 앞으로도 매분기 실적 개선을 이어갈 것이란 판단이다. 투자의견 ‘매수’와 목표주가 21만원을 유지했다.

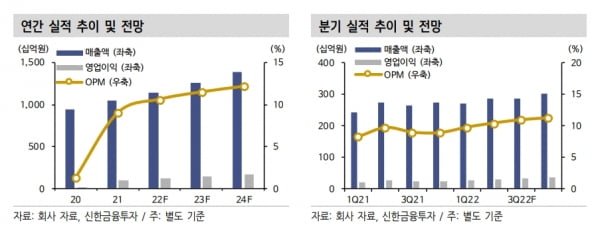

대웅제약의 2022년 2분기 별도 재무제표 기준 매출은 2869억원으로, 전년 동기 대비 5.1% 증가할 것으로 추정했다. 영업이익은 12.8% 늘어난 301억원, 영업이익률은 10.5%로 예상했다.

‘나보타’의 수출 호조와 전문의약품(ETC) 사업부의 실적을 바탕으로 컨센서스를 웃도는 영업이익을 낼 것으로 봤다. 2분기 나보타 매출은 국내 83억원, 해외 252억원으로 추산했다. 장세훈 연구원은 “2분기 북미 통관데이터가 최대치를 경신했다”며 “1분기에 확인된 나보타 수출 실적 성장이 일시적이지 않음을 재확인했다”고 말했다.

신약 출시와 제품 매출 비중 증가로 ETC 사업부의 지속적인 수익성 개선도 기대했다. 이달 국내에 출시된 ‘펙수클루’(성분명 펙수프라잔)의 성장성에 주목해야 한다는 판단이다.

대웅제약은 지난 1일 칼륨경쟁적위산분비억제제(P-CAB) 계열의 위식도역류질환 신약 펙수클루를 국내에 출시했다. 장 연구원은 “펙수클루의 보험급여는 경쟁약인 HK이노엔의 ‘케이캡’ 1300원보다 낮은 939원으로 책정됐지만, 이익을 고려한 실질적인 가격면에서는 큰 차이가 없다”고 했다.

P-CAB의 성장에 대해서는 긍정적인 시각을 보였다. 현재 국내 소화성궤양용제 시장은 1조원 규모로, 이 중 P-CAB 계열 제품의 점유율은 12% 수준이다.

장 연구원은 “직접 비교는 어렵지만, 일본에서 첫 P-CAB 제제가 출시된 후 6년차에 P-CAB 계열 제품의 시장 점유율은 30%였다”며 “이를 국내 시장에 대입하면 2024년 국내 P-CAB 시장은 3000억원 규모로 추정되며, 이 중 펙수클루가 1000억원 수준의 매출을 기록할 수 있을 것”이라고 예상했다.

김예나 기자 yena@hankyung.com

대웅제약의 2022년 2분기 별도 재무제표 기준 매출은 2869억원으로, 전년 동기 대비 5.1% 증가할 것으로 추정했다. 영업이익은 12.8% 늘어난 301억원, 영업이익률은 10.5%로 예상했다.

‘나보타’의 수출 호조와 전문의약품(ETC) 사업부의 실적을 바탕으로 컨센서스를 웃도는 영업이익을 낼 것으로 봤다. 2분기 나보타 매출은 국내 83억원, 해외 252억원으로 추산했다. 장세훈 연구원은 “2분기 북미 통관데이터가 최대치를 경신했다”며 “1분기에 확인된 나보타 수출 실적 성장이 일시적이지 않음을 재확인했다”고 말했다.

신약 출시와 제품 매출 비중 증가로 ETC 사업부의 지속적인 수익성 개선도 기대했다. 이달 국내에 출시된 ‘펙수클루’(성분명 펙수프라잔)의 성장성에 주목해야 한다는 판단이다.

대웅제약은 지난 1일 칼륨경쟁적위산분비억제제(P-CAB) 계열의 위식도역류질환 신약 펙수클루를 국내에 출시했다. 장 연구원은 “펙수클루의 보험급여는 경쟁약인 HK이노엔의 ‘케이캡’ 1300원보다 낮은 939원으로 책정됐지만, 이익을 고려한 실질적인 가격면에서는 큰 차이가 없다”고 했다.

P-CAB의 성장에 대해서는 긍정적인 시각을 보였다. 현재 국내 소화성궤양용제 시장은 1조원 규모로, 이 중 P-CAB 계열 제품의 점유율은 12% 수준이다.

장 연구원은 “직접 비교는 어렵지만, 일본에서 첫 P-CAB 제제가 출시된 후 6년차에 P-CAB 계열 제품의 시장 점유율은 30%였다”며 “이를 국내 시장에 대입하면 2024년 국내 P-CAB 시장은 3000억원 규모로 추정되며, 이 중 펙수클루가 1000억원 수준의 매출을 기록할 수 있을 것”이라고 예상했다.

김예나 기자 yena@hankyung.com

관련뉴스