지난 5일 서울 강남구 대치동 포스코센터. 한국의 철강·화학·2차전지 종목을 움직이는 시장 관계자가 총출동했다. 포스코홀딩스가 연 2차전지 사업설명회에 국내외를 대표하는 기관의 매니저와 애널리스트 150명이 참석했다. 당초 40명 안팎이 참석할 것으로 봤던 포스코홀딩스의 예상보다 반응이 뜨거웠다. 이들은 포스코홀딩스의 떨어지는 주가에 대한 우려와 2차전지 사업 청사진에 대해 궁금해했다.

포스코홀딩스는 이 자리에서 장밋빛 전망과 구체적 실현 계획을 밝히면서 기관의 적잖은 호응을 불렀다. 2차전지 사업에서만 2026년과 2030년에 각각 4조3000억원, 11조4000억원의 현금을 창출한다고 밝힌 것이 대표적이다. 리륨·니켈 사업을 하는 중간지주사를 설립하는 한편 완성차업체와의 2차전지소재 합작법인도 세운다는 전략도 밝혔다.

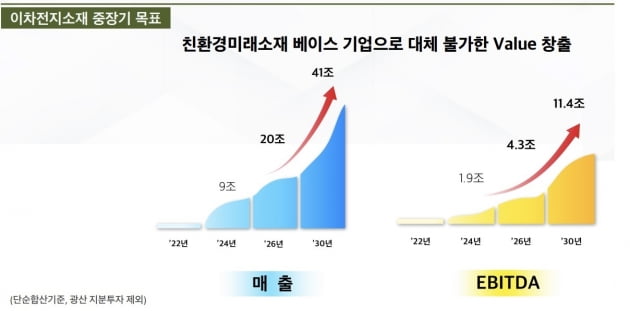

2030년 현금창출력 11.4조 전망

10일 투자은행(IB)업계에 따르면 포스코홀딩스는 지난 5일 열린 기업설명회에서 이 같은 내용의 2차전지 사업 전망을 공개했다. 2차전지 사업은 2024년부터 주목할 만한 실적을 낼 전망이다. 이 회사가 내놓은 2차전지 실적 전망은 2024년 매출 9조원, 현금창출력을 나타내는 상각전영업이익(EBITDA)은 1조9000억원이다. 2026년 매출과 EBITDA는 각각 20조원, 4조3000억원으로 내다봤다. 2030년엔 매출 41조원, EBITDA 11조4000억원으로 전망했다. 한 증권업계 관계자는 "2030년 포스코홀딩스의 2차전지사업 영업이익은 9조원대로 추정된다"며 "올해 포스코홀딩스 전체 영업이익인 9조2381억원에 맞먹는 수준"이라고 말했다.

2012년 양극재 합작사인 포스코ESM(현 포스코케미칼)을 세우면서 2차전지 사업에 본격 참여한 포스코그룹은 현재 양극재·음극재와 그 핵심 원료인 리튬과 니켈, 흑연을 조달할 2차전지 소재 공급망을 구축했다. 이 회사는 앞으로 2030년까지 2차전지 사업에 총 25조원을 투자할 계획이다. 이 과정에서 리튬과 니켈 사업을 효율적으로 관리하기 위해 포스코홀딩스 산하의 중간 지주회사를 세운다는 계획이다. 예컨대 포스코홀딩스가 100% 지분을 보유한 리튬 지주사나 니켈 지주사를 설립한다는 것이다. 글로벌 완성차업체와 2차전지 소재 합작법인도 세워 안정적 수급처를 확보할 계획이다.

2030년 2차전지 사업을 세부적으로 보면 리튬의 비중이 가장 컸다. 포스코홀딩스는 2018년 아르헨티나 리튬 호수 등을 인수하며 대대적 투자를 이어간 포스코홀딩스는 리튬 사업에서 2030년 매출 11조7000억원, EBITDA 8조3000억원을 올릴 계획이다.

PER 3.8배 머무른 이 회사...30배 갈까?

주가와 기업가치도 중장기적으로 반등할 것이라는 전망에도 힘이 실린다. 이 회사는 지난 8일에 전날보다 1000원(0.43%) 오른 23만1000원에 마감했다. 하지만 최근 반년 새 이 회사 주가는 24.26%나 떨어졌다. 금융정보업체인 에프앤가이드에 따르면 12개월 주가수익비율(PER)은 3.82배 머물렀다. 이 회사의 주력 사업인 철강의 제품가격이 떨어질 것이라는 우려가 반영됐다. 하지만 이 회사가 철강업체에서 2차전지 업체로 탈바꿈하는 만큼 기업가치도 재평가될 것이라는 기대도 높다. LG에너지솔루션(PER 74.72배) 에코프로비엠(49.26배) 엘앤에프(29.79배) 일진머티리얼즈(29.03배) 등 다른 2차전지 종목의 PER이 29~75배에 이르는 것을 고려할 때 포스코홀딩스가 지나치게 저평가됐다는 분석도 나온다.

김익환/강경민 기자 lovepen@hankyung.com

관련뉴스