해외 주식을 사들인 ‘서학개미’ 투자자들의 시름이 깊어지고 있다. 글로벌 공급망 차질, 원자재 가격 급등, 세계 각국의 긴축적 통화정책 등으로 해외 주식 시장이 침체를 벗어나지 못하고 있기 때문이다. 미국의 S&P500지수는 올 들어 지난달 말까지 20.6% 하락하며 상반기 기준 52년 만에 최악의 성적표를 냈다.

하지만 해외 주식을 당장 모두 청산할 단기 투자자가 아니라면 주식 하락장은 세금을 아낄 기회가 될 수 있다. 해외 주식을 하락한 가격에 손절매한 직후 같은 가격에 되사면 자산 가치엔 변화가 전혀 없으면서도 해외 주식 양도차익에 부과되는 세금은 줄일 수 있기 때문이다.

반면 해외 주식은 연간 250만원이 넘는 양도차익에 대해 20% 양도세가 부과된다. 2%의 지방소득세까지 합하면 사실상 해외주식 양도차익에 붙는 세금은 총 22%다.

여기서 기본공제액 250만원이 1년 단위로 적용된다는 점이 중요하다. 예컨대 2019년 200만원에 매수한 미국 A주식이 2020년 400만원으로 오르고 2021년에 500만원으로 더 올랐다고 가정해보자. 만약 투자자가 2019년 A주식을 매수한 이후 중간에 한 번도 매도하지 않은 채 2021년에 전량 매도했다면 양도차익은 300만원이 된다. 양도세는 300만원에서 기본 공제액 250만원을 뺀 50만원에 대해 22% 세율이 적용돼 총 11만원이 부과된다.

반면 같은 A주식을 2020년에 400만원에 매도한 직후 다시 사들여 2021년에 500만원에 팔면 2년간 얻은 양도차익은 총 300만원으로 똑같은데 세금은 한 푼도 붙지 않는다. 2020년 400만원에 주식을 매도할 때 양도차익이 200만원으로 기본 공제액(250만원)보다 작기 때문이다. 또 투자자가 2020년에 A주식을 다시 400만원으로 되사더라도 2021년에 500만원에 팔면 양도차익이 100만원으로 연간 기본 공제액보다 낮기에 세금이 부과되지 않는다.

반면 B주식이 장기적으로 유망하다고 보고 매도하지 않은 채로 A주식만 매도할 경우 11만원의 양도세가 부과된다. 이에 장기 투자를 결심한 서학개미의 경우엔 B주식처럼 단기적으로 평가손실을 보고 있는 해외 주식을 손절매한 직후 되사는 방식으로 A주식처럼 평가이익이 나고 있는 주식에 대한 양도세를 줄일 수 있다. A주식 역시 장기적으로 더 오를 것으로 예상된다면 평가손실 종목과 함께 매도한 직후 되사는 전략으로 세금을 아낄 수 있다.

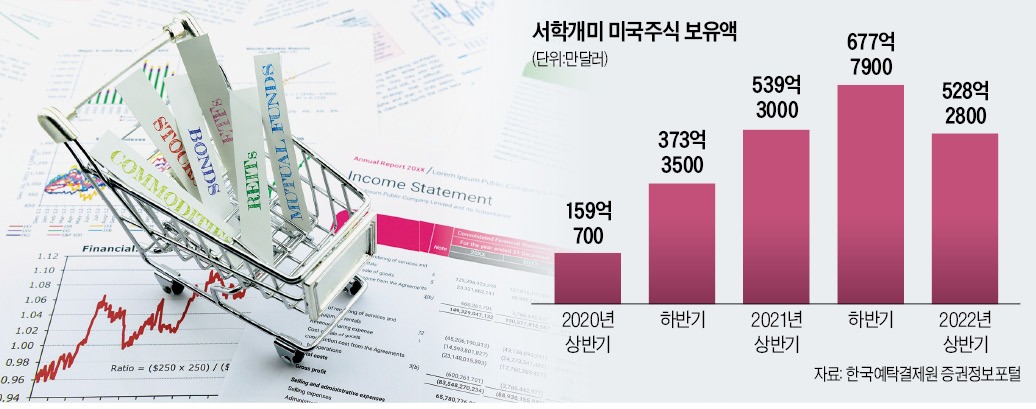

최근 주식 약세장이 펼쳐지면서 국내 투자자의 해외 주식 투자는 움츠러드는 양상을 보이고 있다. 한국예탁결제원에 따르면 올해 상반기 국내 투자자의 미국 주식 보관금액은 528억2800만달러로 작년 하반기 677억7900만달러 대비 22.1% 감소했다. 다만 해외 주식 투자 ‘붐’이 일기 시작한 2020년 상반기 159억700만달러와 비교해선 여전히 세 배가 넘는 수준이다.

정의진 기자 justjin@hankyung.com

하지만 해외 주식을 당장 모두 청산할 단기 투자자가 아니라면 주식 하락장은 세금을 아낄 기회가 될 수 있다. 해외 주식을 하락한 가격에 손절매한 직후 같은 가격에 되사면 자산 가치엔 변화가 전혀 없으면서도 해외 주식 양도차익에 부과되는 세금은 줄일 수 있기 때문이다.

해외 주식, 250만원 넘는 차익에 양도세

국내 주식은 단일 종목을 10억원 이상 보유하거나 주식 지분율이 1%(코스닥 상장사는 2%, 코넥스 상장사는 4%) 이상인 경우를 의미하는 ‘대주주’가 아니라면 양도차익에 세금이 부과되지 않는다. 기획재정부는 지난달 16일 ‘새정부 경제정책방향’에서 국내 주식에 대한 대주주 요건을 ‘100억원 이상’으로 완화하는 방안을 추진하겠다고 밝혔다.반면 해외 주식은 연간 250만원이 넘는 양도차익에 대해 20% 양도세가 부과된다. 2%의 지방소득세까지 합하면 사실상 해외주식 양도차익에 붙는 세금은 총 22%다.

여기서 기본공제액 250만원이 1년 단위로 적용된다는 점이 중요하다. 예컨대 2019년 200만원에 매수한 미국 A주식이 2020년 400만원으로 오르고 2021년에 500만원으로 더 올랐다고 가정해보자. 만약 투자자가 2019년 A주식을 매수한 이후 중간에 한 번도 매도하지 않은 채 2021년에 전량 매도했다면 양도차익은 300만원이 된다. 양도세는 300만원에서 기본 공제액 250만원을 뺀 50만원에 대해 22% 세율이 적용돼 총 11만원이 부과된다.

반면 같은 A주식을 2020년에 400만원에 매도한 직후 다시 사들여 2021년에 500만원에 팔면 2년간 얻은 양도차익은 총 300만원으로 똑같은데 세금은 한 푼도 붙지 않는다. 2020년 400만원에 주식을 매도할 때 양도차익이 200만원으로 기본 공제액(250만원)보다 작기 때문이다. 또 투자자가 2020년에 A주식을 다시 400만원으로 되사더라도 2021년에 500만원에 팔면 양도차익이 100만원으로 연간 기본 공제액보다 낮기에 세금이 부과되지 않는다.

보유 종목 손익합산 활용해야

주식 약세장에선 250만원의 기본 공제액이 단일 종목이 아니라 모든 해외 주식에 합산되는 점을 활용하면 절세의 폭이 넓어진다. 예를 들어 200만원에 사들인 A주식이 올해 500만원으로 오른 반면 B주식이 500만원에서 200만원으로 떨어졌을 경우 A주식과 B주식을 모두 매도한다면 합산된 양도차익은 0원이므로 양도세가 부과되지 않는다.반면 B주식이 장기적으로 유망하다고 보고 매도하지 않은 채로 A주식만 매도할 경우 11만원의 양도세가 부과된다. 이에 장기 투자를 결심한 서학개미의 경우엔 B주식처럼 단기적으로 평가손실을 보고 있는 해외 주식을 손절매한 직후 되사는 방식으로 A주식처럼 평가이익이 나고 있는 주식에 대한 양도세를 줄일 수 있다. A주식 역시 장기적으로 더 오를 것으로 예상된다면 평가손실 종목과 함께 매도한 직후 되사는 전략으로 세금을 아낄 수 있다.

최근 주식 약세장이 펼쳐지면서 국내 투자자의 해외 주식 투자는 움츠러드는 양상을 보이고 있다. 한국예탁결제원에 따르면 올해 상반기 국내 투자자의 미국 주식 보관금액은 528억2800만달러로 작년 하반기 677억7900만달러 대비 22.1% 감소했다. 다만 해외 주식 투자 ‘붐’이 일기 시작한 2020년 상반기 159억700만달러와 비교해선 여전히 세 배가 넘는 수준이다.

정의진 기자 justjin@hankyung.com

관련뉴스