국내 4대 금융지주가 올 상반기(1~6월) 사상 최대 순이익을 거둔 것으로 추정됐다. 금리 상승으로 내년 상반기까지는 순이자마진(NIM) 확대가 이어질 것이란 관측이 나온다. 하지만 하반기를 맞이한 금융지주들의 표정이 밝지만은 않다. 경기침체 가능성이 커지면서 은행의 여신 건전성에 대한 우려가 커지고 있어서다. 거센 ‘이자 장사’ 비판 여론과 정부의 ‘고통 분담’ 요구는 대출 가산금리 축소로 이어질 공산이 크다. “대손충당금을 더 적립하라”는 금융당국의 메시지도 금융지주 실적엔 걸림돌로 작용할 전망이다. 19일 금융권에 따르면 KB·신한·하나·우리금융 등 4대 금융지주는 올해 2분기(4~6월) 실적을 이번주 발표한다. KB금융은 21일, 신한·하나·우리금융은 22일로 예정돼 있다.

19일 금융권에 따르면 KB·신한·하나·우리금융 등 4대 금융지주는 올해 2분기(4~6월) 실적을 이번주 발표한다. KB금융은 21일, 신한·하나·우리금융은 22일로 예정돼 있다.

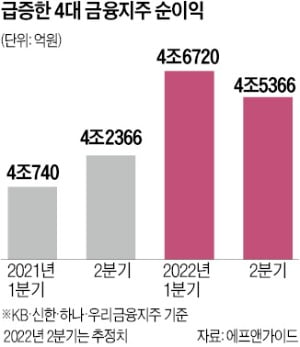

금융정보업체 에프앤가이드에 따르면 이들 4대 금융지주의 2분기 당기순이익 컨센서스(최근 3개월간 증권사 추정치 평균)는 4조5366억원이다. 지난해 같은 기간(4조2366억원)보다 7.0% 늘어난 규모다. KB금융이 1조3602억원으로 가장 많은 순이익을 거둔 것으로 추산됐다. 신한금융은 1조3585억원으로 KB금융을 바짝 추격하는 모양새다. 하나금융과 우리금융은 각각 9376억원, 8803억원을 기록한 것으로 추측됐다.

4대 금융지주의 지난 1분기 당기순익(4조6720억원)에 2분기 컨센서스를 더한 상반기 순이익 추정치는 9조2086억원에 달한다. 작년 상반기 올린 사상 최대 순익(8조904억원)을 웃돈다. 한 시중은행 관계자는 “증권사 등 비은행 부문 실적이 부진했는데도 순이자이익이 많이 늘었다”며 “2분기에도 좋은 실적을 거둔 것으로 추정된다”고 말했다.

금융회사의 대표적 수익성 지표인 NIM은 당분간 개선될 가능성이 크다는 관측이 많다. 코픽스(COFIX: 자금조달비용지수) 등 대출 기준금리가 계속 오르는 데다 저원가성 예금이 지속적으로 유입되고 있기 때문이다. 금융당국의 가산금리 축소 압박을 받는 가계대출보다 기업대출이 빠르게 늘고 있다는 점도 이런 관측을 뒷받침한다. 시중은행은 2금융권에 비해 가산금리 축소 대상인 중저신용자 대출 비중도 작다.

대손충당금 적립 부담도 커졌다. 스태그플레이션(불황 속 인플레이션) 우려가 확산하고 있는 데다 대출금리 상승에 따른 가계, 기업의 조달 비용 증가로 대출 연체 가능성이 커지고 있다. 금융당국도 은행권에 선제적인 대손충당금 확대를 주문하고 있다. 대손충당금은 적립 자체가 이익 감소로 이어진다.

금융지주로선 이익이 급증했다고 해서 마냥 반가운 것도 아니다. 금융지원 대책에 동참하라는 당국과 정치권의 압박이 더 심해질 수 있어서다. 김주현 금융위원장은 “취약층에 대한 정부의 금융지원 대책 중 빠진 부분에 대해선 금융사가 답을 줘야 한다”고 했다. 이복현 금융감독원장은 “금융권이 자율적으로 취약 차주 보호를 위해 노력해야 한다”고 강조했다.

이런 우려는 금융지주 주가에도 이미 반영돼 나타나고 있다. 이날 기준 KB금융 주가는 한 달 전(6월 20일)보다 9.9% 하락했다. 같은 기간 신한금융(-12.9%), 하나금융(-15.0%), 우리금융(-13.4%) 주가도 급락했다.

박상용 기자 yourpencil@hankyung.com

확대되는 순이자마진

19일 금융권에 따르면 KB·신한·하나·우리금융 등 4대 금융지주는 올해 2분기(4~6월) 실적을 이번주 발표한다. KB금융은 21일, 신한·하나·우리금융은 22일로 예정돼 있다.금융정보업체 에프앤가이드에 따르면 이들 4대 금융지주의 2분기 당기순이익 컨센서스(최근 3개월간 증권사 추정치 평균)는 4조5366억원이다. 지난해 같은 기간(4조2366억원)보다 7.0% 늘어난 규모다. KB금융이 1조3602억원으로 가장 많은 순이익을 거둔 것으로 추산됐다. 신한금융은 1조3585억원으로 KB금융을 바짝 추격하는 모양새다. 하나금융과 우리금융은 각각 9376억원, 8803억원을 기록한 것으로 추측됐다.

4대 금융지주의 지난 1분기 당기순익(4조6720억원)에 2분기 컨센서스를 더한 상반기 순이익 추정치는 9조2086억원에 달한다. 작년 상반기 올린 사상 최대 순익(8조904억원)을 웃돈다. 한 시중은행 관계자는 “증권사 등 비은행 부문 실적이 부진했는데도 순이자이익이 많이 늘었다”며 “2분기에도 좋은 실적을 거둔 것으로 추정된다”고 말했다.

금융회사의 대표적 수익성 지표인 NIM은 당분간 개선될 가능성이 크다는 관측이 많다. 코픽스(COFIX: 자금조달비용지수) 등 대출 기준금리가 계속 오르는 데다 저원가성 예금이 지속적으로 유입되고 있기 때문이다. 금융당국의 가산금리 축소 압박을 받는 가계대출보다 기업대출이 빠르게 늘고 있다는 점도 이런 관측을 뒷받침한다. 시중은행은 2금융권에 비해 가산금리 축소 대상인 중저신용자 대출 비중도 작다.

하반기는 안갯속

하지만 전체 실적을 두고 보면 “하반기는 안갯속”이라는 전망이 만만치 않다. 주식과 채권시장 침체로 증권·보험·카드사 실적이 나빠지면서 금융지주들의 비이자 수익이 줄어들 가능성이 커서다. 보험사는 채권 평가이익이 줄어들면서 재무 건전성이 악화하고 있어 사업 확장보다는 자본 확충에 힘쓸 수밖에 없는 상황이다. 증권사들도 증시 하락장이 이어지면서 거래량이 급감했고, 수수료 수익도 빠르게 쪼그라들고 있다.대손충당금 적립 부담도 커졌다. 스태그플레이션(불황 속 인플레이션) 우려가 확산하고 있는 데다 대출금리 상승에 따른 가계, 기업의 조달 비용 증가로 대출 연체 가능성이 커지고 있다. 금융당국도 은행권에 선제적인 대손충당금 확대를 주문하고 있다. 대손충당금은 적립 자체가 이익 감소로 이어진다.

금융지주로선 이익이 급증했다고 해서 마냥 반가운 것도 아니다. 금융지원 대책에 동참하라는 당국과 정치권의 압박이 더 심해질 수 있어서다. 김주현 금융위원장은 “취약층에 대한 정부의 금융지원 대책 중 빠진 부분에 대해선 금융사가 답을 줘야 한다”고 했다. 이복현 금융감독원장은 “금융권이 자율적으로 취약 차주 보호를 위해 노력해야 한다”고 강조했다.

이런 우려는 금융지주 주가에도 이미 반영돼 나타나고 있다. 이날 기준 KB금융 주가는 한 달 전(6월 20일)보다 9.9% 하락했다. 같은 기간 신한금융(-12.9%), 하나금융(-15.0%), 우리금융(-13.4%) 주가도 급락했다.

박상용 기자 yourpencil@hankyung.com

관련뉴스