이 기사는 프리미엄 스타트업 미디어 플랫폼 한경 긱스에 게재된 기사입니다.

"대환대출 조회 한 번만 해보세요. 더 낮은 금리의 대출로 갈아타지 못하면 5만원 드립니다."

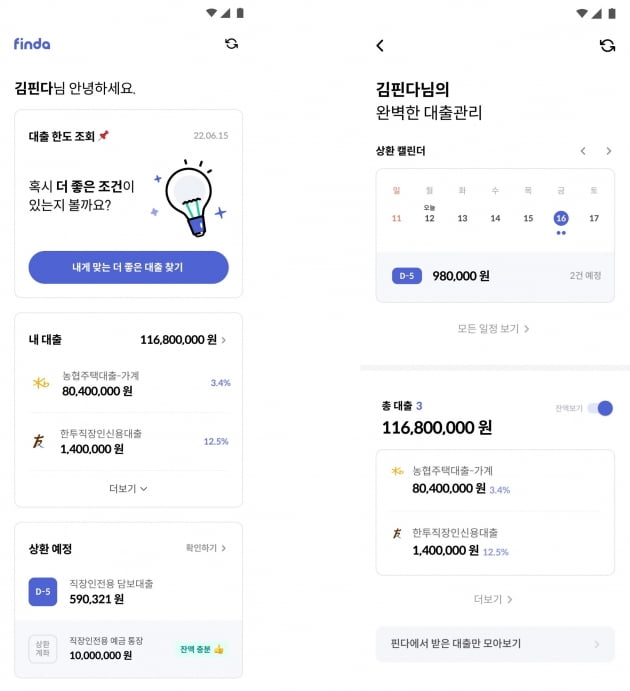

이미 대출을 받아간 사람에게 더 좋은 조건의 대출로 바꾸라고 등 떠미는(?) 회사가 있다. 대출 중개·관리 핀테크 기업 '핀다' 얘기다. 2019년 7월 신용대출 비교·중개 서비스를 시작한 핀다는 여러 비슷한 플랫폼 가운데서도 가장 많은 62개 금융사 대출 상품 200여개의 대출 가능 여부와 확정 금리·한도를 비교하고 소개해준다. 이제까지 핀다를 거쳐간 대출액은 1062조원(누적)에 이른다.

하지만 핀다는 단순한 대출 중개인에 머무르지 않았다. 2019년 말 선보인 '나의 대출관리' 서비스로 소비자의 '대출 관리인'을 자처하고 나섰다. 소비자가 갖고 있는 대출 내역을 한눈에 보여주고 이자를 언제 얼마 내야 하는지, 대출 상환계좌에 잔액이 충분히 있는지 같은 필수 정보를 챙겨주는 건 기본이다. 여윳돈이 생기면 어떤 대출부터 얼마나 갚는 게 좋은지 상환 전략을 제시하고, 더 낮은 금리와 높은 한도로 대출을 갈아탈 수 있는 방법은 무엇인지도 알려준다. 이런 대출관리 서비스를 하는 대출비교 앱은 국내에서 핀다가 유일하다.

지난 15일 서울 강남구 핀다 본사에서 만난 박홍민 공동대표(사진)는 "대출을 받는 건 서비스의 끝이 아니라 시작일 뿐"이라며 "'잘 받는 것'만큼 중요한 '잘 갚는 것'을 도와드리고 싶었다"고 했다. "저도 창업을 하다 보니 자꾸 늘어나는 대출을 잘 갚고 관리하기가 쉽지 않다는 것을 체감했어요. 그런 불필요한 걱정과 스트레스를 안 받을 수 있도록 도와주는 서비스를 만들고 싶었습니다. 대출이 있는 사람은 누구나 '무조건 핀다'를 떠올릴 수 있는 앱이 목표입니다."

"대출 갈아타기로 '선순환' 구조 만든다"

핀다의 대출관리는 출시 2년 반 만에 매달 40만 명 넘게 쓰는 서비스로 성장했다. 핀다를 통해 대출을 관리하고 있는 이용자들의 대출 잔액은 64조3483억원에 달한다. 대출금리가 급등하는 요즘에는 더 좋은 대출을 찾아주는 '대환대출 진단 알림' 서비스가 특히 인기다. 핀다가 지난해 8월 출시한 이 서비스는 대출을 보유한 사람에게 매달 알림을 보내 더 좋은 조건의 대출이 있는지 조회하고 비교해보라고 알려주는 기능이다. 핀다의 마이데이터 서비스에 가입하고 대출 정보를 연동하면 이용할 수 있다.

핀다에 따르면 이 서비스 이용자는 대환대출을 통해 대출 금리를 평균 3.8%포인트 낮췄고 한도는 1360만원 더 높였다. 소비자 1인당 연평균 50만원 정도의 대출이자를 아낀 셈이다.

박 대표는 "신용대출은 금융사의 심사 전략이 바뀌기도 하고 새로운 상품도 꾸준히 나오기 때문에 대환의 기회가 계속 있다. 이용자에게 더 좋은 상품을 주기적으로 찾아줘야 한다는 생각에서 고안한 서비스"라며 "특히 핀다 이용자는 중·고금리 대출 보유자가 많기 때문에 꾸준히 대출을 갈아타 금리를 낮추고 신용점수도 높일 수 있도록 도와주는 게 중요하다"고 했다.

실제 핀다의 대출관리 서비스를 이용한 사람 10명 중 9명은 이전보다 신용점수가 오르거나 유지된 것으로 나타났다. 신용 하락을 방지하는 효과가 있다는 설명이다. 특히 핀다를 통해 대출을 여러 번 갈아탈수록 신용점수 상승폭은 더 컸다. 핀다에 따르면 대환대출을 한 번 한 경우보다 두 번 한 이용자의 신용점수 상승률이 7%포인트 더 높았다. 세 번 한 사람은 신용점수가 3%포인트 더 올랐다.

"단순히 대출의 금리·한도뿐 아니라 어떤 업권에서 대출을 받느냐에 따라서도 신용점수는 달라지기 마련입니다. 핀다 이용자 중에는 핀다의 대환대출 알림을 받고 대부업에서 은행 대출로 갈아탄 사례도 있어요. 고금리 대출을 받고 허덕이다 신용점수가 떨어지는 악순환을 벗어나 '선순환'의 구조를 만들어주는 게 가능해진 것입니다."

'대환보장' 프로젝트, 6주만에 2만명 몰려

핀다는 더 많은 사람들이 대환대출의 선순환에 올라탈 수 있도록 '대환보장제' 실험을 시작했다. 대환대출 진단 알림을 통해 소비자가 연말까지 더 낮은 금리의 대출로 갈아타지 못하면 핀다가 5만원을 돌려주는 서비스다. 대출을 갈아탔다면 아낄 수 있었던 한 달치의 이자값을 보상하겠다는 의미다. 핀다는 지난 5월 30일부터 이달 8일까지 대환보장제 파일럿 서비스 신청을 받았다. 금리 연 10% 이상의 신용대출을 보유하고 있으면서 신용점수가 600점 이상인 사람이 대상이었다. 반응은 뜨거웠다. 신청기간 6주 만에 2만 명의 신청자가 몰렸다.

박 대표는 "대부분의 소비자에게는 대출을 관리받는다는 개념 자체가 없다 보니 대환을 부담 없이 시도해보시라는 취지"라며 "이르면 다음달 한 번 더 신청을 받고, 장기적으로는 정규 서비스로 도입할 계획"이라고 했다.

핀다는 제휴 금융사들과 함께 대환대출 전용 상품 개발도 추진하고 있다. 더 많은 소비자가 대환대출을 편리하게 이용할 수 있도록 하기 위해서다. 신용평가사와 협업해 핀다만이 보여줄 수 있는 개인의 신용점수 상승 요인을 금융사에 제공하고 소비자의 대출 조건과 신용점수를 개선시킬 수 있는 방안도 고민 중이다.

대환대출 활성화는 핀다 입장에서도 이익이다. 대환대출 중개를 통한 수수료를 받을 수 있기 때문이다. 박 대표는 "비즈니스 관점에서의 이익과 소비자 입장에서의 이익이 연동된 구조"라며 "소비자에게 좋은 조건의 대출을 찾아주겠다는 목표로 일하면 핀다의 성과도 올라가다 보니 '윈윈'이 가능하다"고 강조했다.

"대출만이 아닌 '현금흐름' 관리해주는 앱으로"

핀다는 향후 대출에서 영역을 더 넓혀 소비자의 '현금흐름 디자인'을 지원하는 앱으로 진화를 꿈꾸고 있다. 매달 나가는 이자와 상환계좌 잔액을 관리해주는 현재의 대출관리 서비스도 큰 그림에서 보면 소비자의 현금흐름을 관리해주는 기능인 셈이다.박 대표는 여기서 더 나아가 현금흐름 창출, 다시 말해 소비자가 돈을 벌고 소득을 늘릴 수 있는 방법을 지원해주는 서비스를 다양하게 구상하고 있다. 그는 "긱워커, N잡러 등의 트렌드에 맞춰 이용자에게 다양한 아르바이트를 소개해주거나 대학생의 커리어 코칭 지원, 창업을 준비하는 자영업자 대상 상권 분석 등 다양한 서비스가 가능하다"며 "금융상품 관련 서비스에만 갇혀 있지 않으려고 한다"고 했다.

핀다가 최근 자영업자 대상 상권분석 스타트업 '오픈업'을 인수한 것도 이런 맥락에서다. 박 대표는 "개인사업자 신용대출 사업과 관련해 매출, 현금흐름 등 사업자에 대한 평가를 용이하게 할 수 있는 다양한 데이터를 오픈업을 통해 확보할 수 있다"며 "자영업자가 가게를 창업할 때 오픈업의 상권 분석 데이터를 제공할 수 있다는 점에서 현금흐름 창출 지원 측면에서도 시너지를 낼 수 있다"고 설명했다.

"'검색은 구글'처럼 '대출은 핀다'라는 말이 바로 나올 수 있는 앱으로 기억되고 싶습니다. 더 나아가선 소비자들이 핀다를 쓰면 '매달매달 현금흐름에 걱정이 없다'고 말할 수 있는 서비스가 될 겁니다."

빈난새 기자 binthere@hankyung.com

관련뉴스