세계 최대 e커머스(전자상거래) 기업 아마존의 주가가 향후 몇 년간 두세 배 뛸 수 있다는 전망이 나왔다. 본업인 e커머스의 부진으로 올 들어 주가가 급락했지만 클라우드 사업 부문의 성장 가능성이 여전히 크다는 분석이다.

아마존은 28일(현지시간) 2분기 실적을 발표할 예정이다. 월스트리트는 아마존 2분기 매출의 전년 동기 대비 증가율이 5%에 그칠 것으로 전망하고 있다. 배런스는 “아마존에 최악의 분기는 정보기술(IT) 버블이 꺼지던 2001년 9월 전후”라며 “당시에도 매출은 전년 동기보다 소폭 증가했다”고 설명했다.

아마존은 28일(현지시간) 2분기 실적을 발표할 예정이다. 월스트리트는 아마존 2분기 매출의 전년 동기 대비 증가율이 5%에 그칠 것으로 전망하고 있다. 배런스는 “아마존에 최악의 분기는 정보기술(IT) 버블이 꺼지던 2001년 9월 전후”라며 “당시에도 매출은 전년 동기보다 소폭 증가했다”고 설명했다.

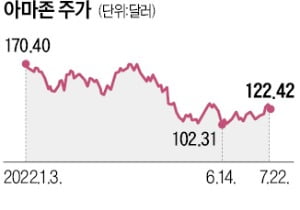

지난 22일 기준 아마존 주가는 122.42달러로 올 들어 28.2% 하락했다. 아마존은 41년 만의 인플레이션 등으로 본업에 제동이 걸렸다. 1분기 상품 판매 매출은 565억달러로 전년 같은 기간(575억달러)보다 감소했다. 연료비에 이어 배송비와 반품비 등 물류 비용도 크게 올랐다.

하지만 ‘아마존은 e커머스 기업’이라는 투자자의 인식이 오히려 회사의 성장동력을 간과하게 만들고 있다는 지적이다. 아마존 매출은 e커머스에서 나오지만 수익성을 책임지는 사업은 클라우드 서비스인 아마존웹서비스(AWS)이기 때문이다. 지난해 연간 기준 클라우드 사업 부문은 회사 전체 매출의 약 15%를 차지했다. 그러나 전체 영업이익에서 차지하는 비중은 59%로 절반 이상이다. 코로나19 사태 전 AWS의 수익은 분기마다 30% 이상 증가했다.

연간 400억달러 규모의 광고 사업 부문도 주목할 필요가 있다. 배런스에 따르면 아마존의 광고 사업 규모는 트위터와 스냅의 광고 매출을 합한 규모의 네 배 수준이다. 배런스는 “아마존 프라임 비디오 등 콘텐츠를 제공하는 기업으로서 미국프로풋볼(NFL) 중계권을 확보한 점도 실적에 긍정적으로 작용할 전망”이라고 보도했다.

노유정 기자 yjroh@hankyung.com

아마존은 28일(현지시간) 2분기 실적을 발표할 예정이다. 월스트리트는 아마존 2분기 매출의 전년 동기 대비 증가율이 5%에 그칠 것으로 전망하고 있다. 배런스는 “아마존에 최악의 분기는 정보기술(IT) 버블이 꺼지던 2001년 9월 전후”라며 “당시에도 매출은 전년 동기보다 소폭 증가했다”고 설명했다.지난 22일 기준 아마존 주가는 122.42달러로 올 들어 28.2% 하락했다. 아마존은 41년 만의 인플레이션 등으로 본업에 제동이 걸렸다. 1분기 상품 판매 매출은 565억달러로 전년 같은 기간(575억달러)보다 감소했다. 연료비에 이어 배송비와 반품비 등 물류 비용도 크게 올랐다.

하지만 ‘아마존은 e커머스 기업’이라는 투자자의 인식이 오히려 회사의 성장동력을 간과하게 만들고 있다는 지적이다. 아마존 매출은 e커머스에서 나오지만 수익성을 책임지는 사업은 클라우드 서비스인 아마존웹서비스(AWS)이기 때문이다. 지난해 연간 기준 클라우드 사업 부문은 회사 전체 매출의 약 15%를 차지했다. 그러나 전체 영업이익에서 차지하는 비중은 59%로 절반 이상이다. 코로나19 사태 전 AWS의 수익은 분기마다 30% 이상 증가했다.

연간 400억달러 규모의 광고 사업 부문도 주목할 필요가 있다. 배런스에 따르면 아마존의 광고 사업 규모는 트위터와 스냅의 광고 매출을 합한 규모의 네 배 수준이다. 배런스는 “아마존 프라임 비디오 등 콘텐츠를 제공하는 기업으로서 미국프로풋볼(NFL) 중계권을 확보한 점도 실적에 긍정적으로 작용할 전망”이라고 보도했다.

노유정 기자 yjroh@hankyung.com

관련뉴스